מסגר לסגר לציבור נגמר הכסף

לכמעט 1 מכל 3 ישראלים אין די כסף נזיל לקיום בלי הלוואות או משיכה מחיסכון; בסגר הראשון רק 1 מ-4 העידו על מצוקה דומה; במגזר הערבי שיעור המתקשים קרוב ל-50%; ההרעה החדה ביותר בין הסגרים התרחשה דווקא בקרב הציבורי היהודי הלא חרדי

Flash 90

הסקר נערך בתחילת דצמבר 2020תשובות הסקר נאספו ע"י חברת IPANEL בתאריכים 6.12-16.12.20. (טרם הטלת הסגר השלישי בסוף דצמבר 2020 והחמרתו לסגר מהודק בשבוע השני של ינואר 2021) בקרב מדגם מייצג של הציבור בשוק העבודה בישראל (אנשים שעבדו ערב פרוץ המגיפה) .

עיקרי הממצאים

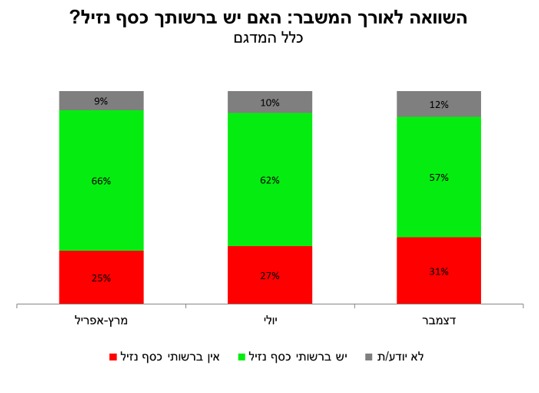

- מצב הנזילות של הציבור בשוק העבודה הולך ומחריף עם המשבר: 31% מהמשיבים לסקר דצמבר 2020 (שכירים ועצמאים) השיבו כי אין ברשותם כסף נזיל להתקיים ממנו, זאת לעומת 27% בסקר יולי ו- 25% בסקר אפריל.

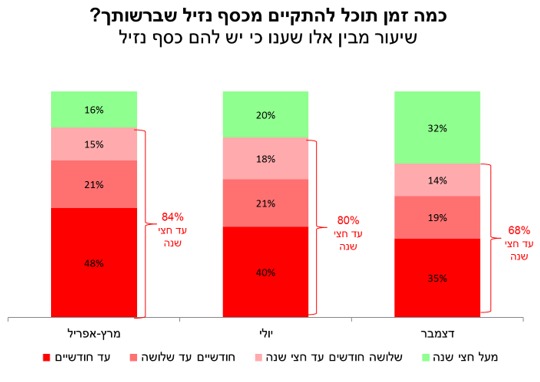

- 32% ממי שיש להם כסף נזיל, ציינו שהכסף יספיק להם להתקיים עד חצי שנה, ונראה כי שיעור זה הולך ועולה – במרץ 16% דיווחו כך וביולי 20%. כלומר נראה שהנזילות משתפרת במדד זה. אך בשילוב עם הנתון הקודם זהו אינו שיפור: נראה שאלו שבתחילת המשבר או באמצעו היה בידם כסף נזיל לזמן מועט, בסוף השנה כבר אין בידם כסף נזיל כלל – ואינם נספרים כאן.

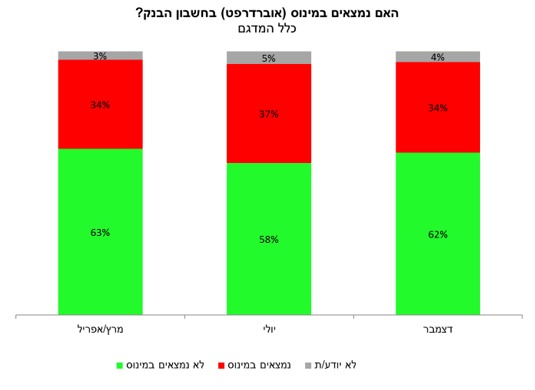

- עם זאת יש יציבות יחסית על פני זמן בשיעור המדווחים על מינוס בבנק: כ-34% דיווחו בדצמבר כי הם במינוס בבנק, לאחר ש- 37% דיווחו כך ביולי ו-34% במרץ (לא נראית מגמה של עלייה בשיעור זה).

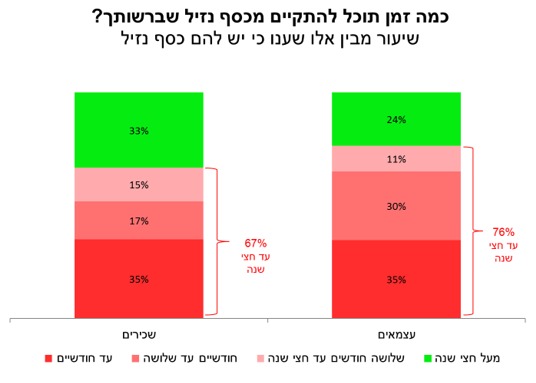

- לא נמצאו הבדלים גדולים בין שכירים לעצמאים בנושא חוסר נזילות, אך יש פער במשך הזמן שהכסף יספיק לו (מבין אלו שיש להם כסף נזיל): ל-33% מהשכירים הללו קיים כסף נזיל שיספיק ליותר מחצי שנה, לעומת 24% בלבד מהעצמאים.

- כחמישית מהעצמאים (כ-19%) דיווחו כי לפני המשבר לא היו במינוס והמשבר אילץ אותם להיכנס למינוס, זאת לעומת כ-10% בלבד מהשכירים.

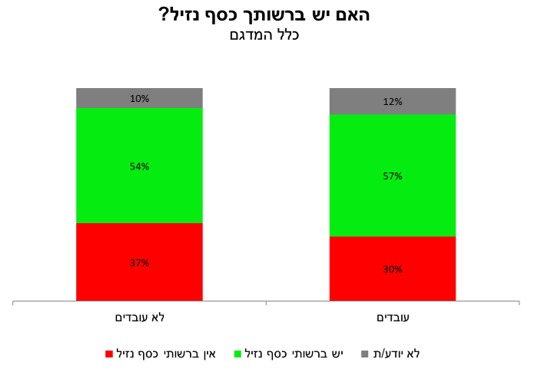

- ל-37% מסך אלו שלא עובדים כעת בשל הקורונהשכירים שפוטרו/ בחל"ת / חופשה בתשלום, ועצמאים שאינם עובדים אין כסף נזיל, לעומת 30% בקרב אלו שעובדים. 44% מאלו שלא עובדים נמצאים במינוס, לעומת 33% מאלו שעובדים.

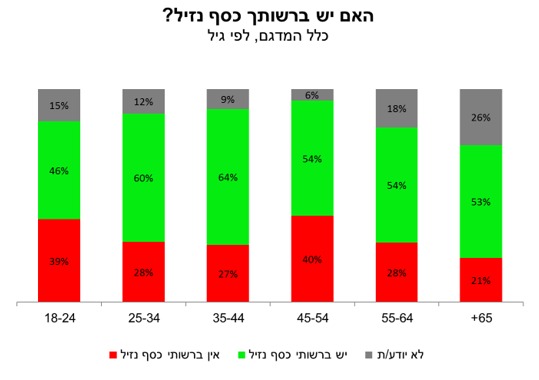

- מצבם הפיננסי של בני 45-54 בעייתי מאוד: 40% מהם מדווחים כי אין להם כסף נזיל לחיות ממנו (לעומת 29% ביתר האוכלוסיה), ו-50% מדווחים כי יש להם מינוס בבנק (לעומת 31% ביתר האוכלוסיה) .

- הצעירים סובלים מבעיות נזילות בולטת יחסית לאחרים לכל אורך המשבר: גם בסקר זה כמו בסקרים הקודמים 39% מבני 18-24 מדווחים כי אין להם כסף נזיל (לעומת 31% בממוצע), אך עם זאת רק 19% מהם דיווחו כעת כי הם במינוס (34% במממוצע) לעומת 41% מהם ביולי.

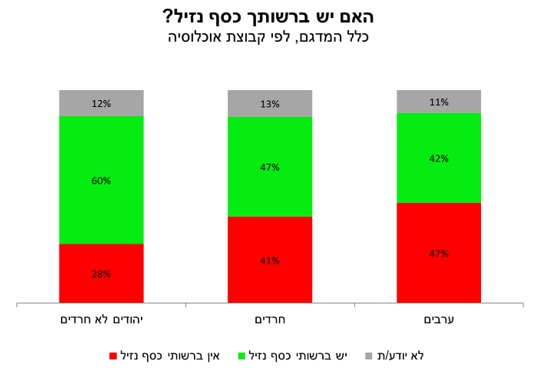

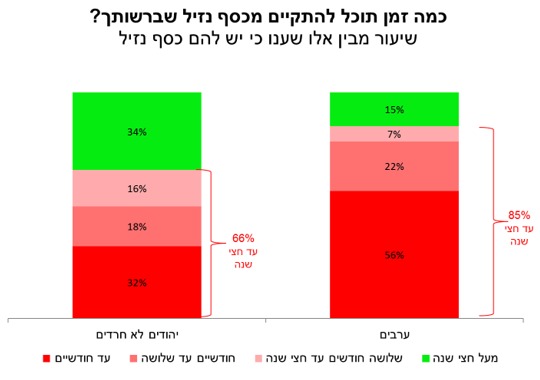

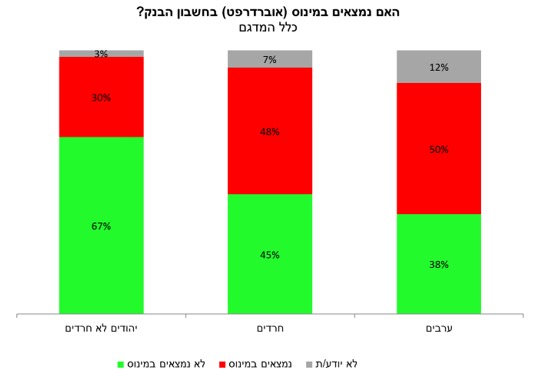

- באופן עקבי מצב הנזילות במגזר הערבי קשה הרבה יותר בהשוואה ליהודים, אך מצבם של היהודים ובפרט החרדים הורע יחסית ליולי: ל-47% מהערבים אין כסף נזיל (בדומה ל-46% בסקר יולי), ורק ל-15% מהם בעלי הכסף הנזיל יש כסף ליותר מחצי שנה. מנגד ל-27% מהיהודים שאינם חרדים אין כסף נזיל (עלייה לעומת 22% ביולי), ול-34% מהם בעלי הכסף הנזיל יש כסף ליותר מחצי שנה. בקרב החרדיםלפי 49 משיבים מהמגזר החרדי. ל-41% אין כסף נזיל (עלייה גדולה לעומת 33% ביולי).

- מספר הערבים שנמצאו במינוס גבוה במיוחד יחסית ליהודים הלא חרדים: 50% מהערבים נמצאו במינוס, לעומת 30% מהיהודים הלא חרדים (ו-48% מהחרדים).

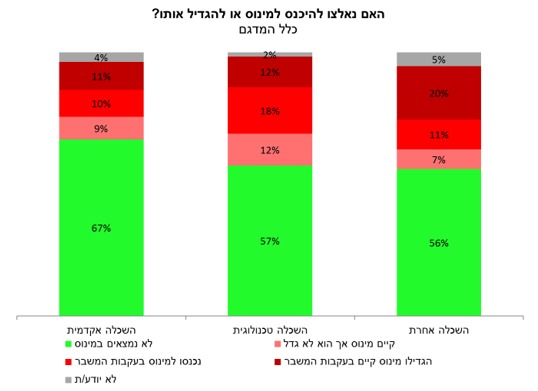

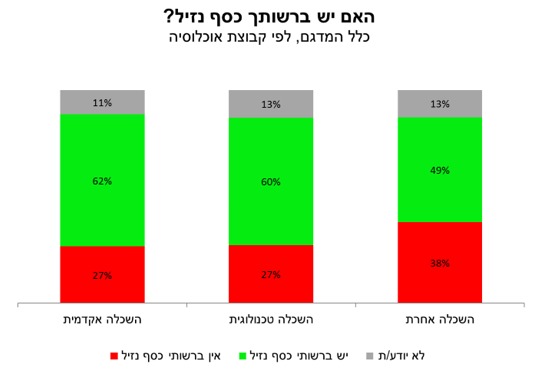

- השכלה אקדמית מונעת בעיות נזילות ומקטינה סיכוי להיכנס למינוס: בדצמבר ל-27% מהאקדמאים ומבעלי השכלה טכנולוגית לא היה כסף נזיל, לעומת 38% מבעלי השכלה נמוכה יותר. בדומה, 29% מבעלי השכלה אקדמית נמצאו במינוס, לעומת כ-40% מבעלי השכלה טכנולוגית או נמוכה יותר.

פירוט ממצאי הסקר

כסף נזיל

למרות שבשבוע הראשון של דצמבר 2020 חלפו כתשעה חודשים מאז החלה מגפת הקורונה לשבש את שגרת החיים ואת הפרנסה של הציבור בישראל, ציינו רוב המשיבים (57%), כי יש ברשותם כסף נזיל להתקיים ממנו לתקופה מסוימת.

שיעור המדווחים כי אין ברשותם כסף נזיל להתקיים ממנו עולה בהדרגה ככל שהמשבר נמשך: 31% מהמשיבים לסקר דצמבר 2020 (שכירים ועצמאים) השיבו כי אין ברשותם כסף נזיל להתקיים ממנו, זאת לעומת 27% בסקר יולי 2020 ו- 25% בסקר אפריל. מצטיירת מהנתונים מגמה מדאיגה של אובדן נזילות הולך וגובר בקרב האוכלוסיה הכללית. מחלק אחר בסקר עולה כי מדיניות המענקים של המדינה הצליחה להגיע ל-95% מהאזרחים. נראה שלמרות מדיניות זו, בעיות הנזילות של הציבור רק הולכות ומחמירות.

מבין אלו שהשיבו שיש ברשותם כסף נזיל להתקיים, כ-35% יוכלו לקיים את עצמם מהכסף הנזיל שברשותם רק עד חודשיים , ללא פתיחת חסכונות.

מרביתם (68% מהם) מעריכים שהכסף יכול להספיק להם להתקיים עד חצי שנה, ללא פתיחת חסכונות. בסקירה לאורך זמן, נראה כי שיעור זה הולך ופוחת - במרץ 84% דיווחו כי יש להם כסף נזיל רק עד חצי שנה וביולי 80% דיווחו כך. מצב זה מעיד כביכול על שיפור בנזילות לאורך זמן – אך זה כנראה איננו המצב. זאת מכיוון ששיעור זה הוא רק מבין אלו שיש ברשותם כסף מלכתחילה, כאשר כאמור לעיל, השיעור של בעלי כסף נזיל מכלל האוכלוסיה הולך ופוחת לאורך המשבר. מצב זה הוא כנראה, מפני שאלו שבתחילת המשבר או באמצעו היה בידם כסף נזיל לזמן מועט, בסוף השנה כבר אין בידם כסף נזיל כלל - ואינם נספרים בגרף.

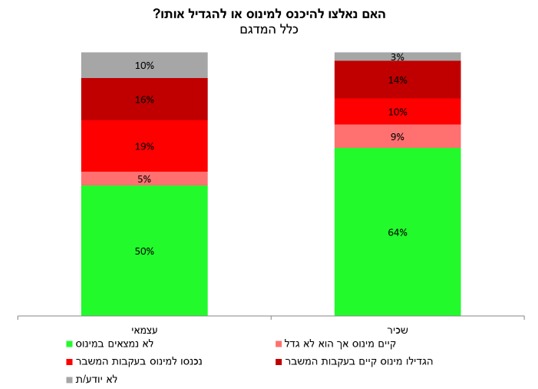

בדומה לסבבים הקודמים, גם בסבב הנוכחי לא נמצאו הבדלים גדולים בין שכירים לעצמאים בנושא חוסר נזילות, כאשר 31% מהשכירים ו-33% מהעצמאים דיווחו בתחילת דצמבר כי אין להם כסף נזיל.

עם זאת, כאשר מסתכלים לכמה זמן יספיק הכסף אצל אלו שיש להם כסף נזיל, נוצר פער גדול בין העצמאים לשכירים: ל- 17% מהשכירים יש כסף נזיל להתקיים רק במשך חודש עד חודשיים, לעומת 30% מהעצמאים. בסך הכול ל-33% מהשכירים יש כסף נזיל שיספיק להם ליותר מחצי שנה, לעומת 24% מהעצמאים. מנגד, עדיין ל- 65% מהשכירים ומהעצמאים שציינו שיש להם כסף נזיל, הכסף הנזיל יספיק להם להתקיים ממנו ליותר מחודשיים (שהם כ- 35% מהמדגם כולו).

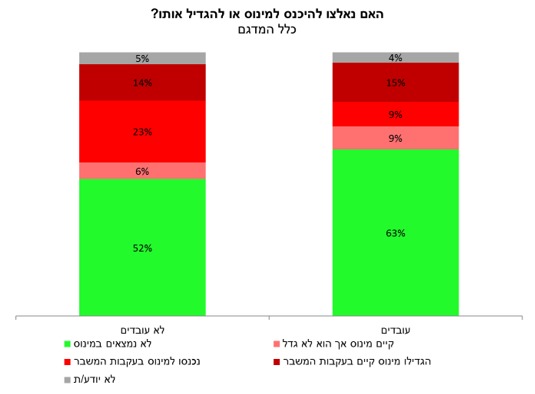

מהסקר עולה כצפוי ששיעור המדווחים כי אין ברשותם כסף נזיל עומד על 37% בקרב אלו שלא עובדים (מפוטרים, בחל"ת ועצמאים שאינם עובדים), לעומת 30% בקרב העובדים. פער זה של 7% בין העובדים ללא עובדים נשאר יציב לאורך זמן, כאשר ביולי שיעור המשיבים ללא כסף נזיל עמד על 26% בקרב העובדים ו-33% בקרב הלא עובדים. מעניין ששיעור גבוה יחסית מבין העובדים התקשה להעריך אם יש ברשותו כסף נזיל (12%) וענה "לא יודע/ת".

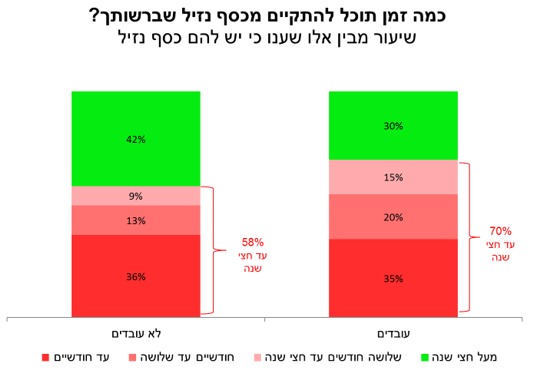

מבחינה מדוקדקת יותר של כמות הזמן שהמשיבים העריכו שהכסף הנזיל שברשותם יספיק להם, עולה תמונה מעניינת: בעוד שלעיל ראינו כי יש שיעור גבוה יותר של עובדים שיש להם כסף נזיל מאשר אלו שלא עובדים, דווקא בבדיקה של מי שיש להם כסף – אלו שלא עובדים דיווחו כי יש להם כסף ליותר זמן. כך, בבחינה של אלו שיש להם כסף נזיל 42% מאלו שלא עבדו דיווחו כי הכסף יספיק לפחות לחצי שנה, זאת לעומת 30% בלבד מקרב העובדים.

הצעירים סובלים מבעיות נזילות לכל אורך המשבר, כאשר גם בסקר זה 39% מבני גילאי 18 עד 24 מדווחים כי אין להם כסף נזיל. שיעור אלו ללא כסף נזיל הולך ופוחת עם הגיל, זאת פרט לאוכלוסיית בני ה- 45 עד 54 בה 40% מדווחים כי אין להם כסף נזיל, לעומת כ- 27% בקרב גילאי 25 - 44. ממצאים אלה עקביים עם נתוני הסבבים הקודמים.

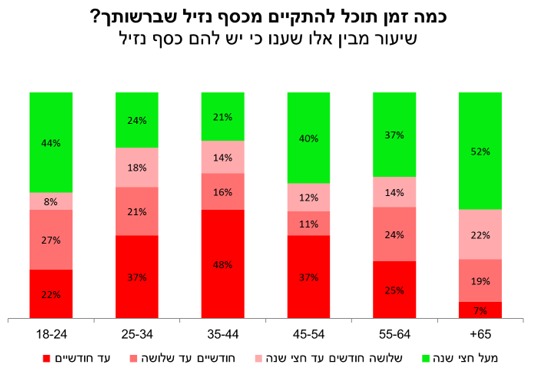

בקרב בני 35-44 בעלי כסף נזיל חלה הידרדרות במצב הנזילות: אם ביולי 26% מהם דיווחו כי יש להם מספיק כסף נזיל שיספיק מעל חצי שנה, בדצמבר רק 21% דיווחו כך. עם זאת, נראה כי מצב הצעירים ובני 45-54 השתפר: בעוד בסקר של יולי דיווחו כ-67% מהצעירים בעלי כסף נזיל (בני 18-24) כי טרם צברו די כסף נזיל כדי לקיים את עצמם מעבר לשלושה חודשים, בדצמבר רק 48% מהצעירים דיווחו כך. בדומה, ביולי דיווחו כ-70% מבני 45-54 בעלי כסף נזיל כי הכסף יספיק עד 3 חודשים, ובדצמבר רק כ-50% מהם דיווחו כך. מכיוון שנראה כי נתונים אלו הם בסתירה לגרף הקודם, נראה שזוהי אותה תופעה כמו באוכלוסייה הכללית: מי שבתחילת המשבר או באמצעו היה בידם כסף נזיל לזמן מועט, בסוף השנה כבר אין בידם כסף נזיל כלל ואינם נספרים.

באופן עקבי, מצב הנזילות במגזר הערבי קשה יותר בהשוואה ליהודים: שיעור הערבים שמדווחים כי אין ברשותם כסף נזיל (47%) גבוה משמעותית משיעורם בקרב היהודים שאינם חרדים (27%). עם זאת נראה כי מצבם של הערבים נשאר זהה יחסית ליוני בעוד שמצבם של היהודים שאינם חרדים הורע – ביולי 46% מהערבים ציינו שאין ברשותם כסף נזיל בעוד שרק 22% מהיהודים ציינו זאת אז.

גם בקרב החרדיםלפי 49 משיבים מהמגזר החרדי. נמצא שיעור גבוה של מדווחים כי אין ברשותם כסף נזיל להתקיים ממנו (41%), לעומת היהודים שאינם חרדים. בדומה למצב אצל יתר היהודים, גם שיעור זה עלה משמעותית מאז יוני, אז 33% מהחרדים דיווחו על מחסור בכסף נזיל.

גם משך הזמן שהכסף הנזיל מספיק לו קצר משמעותית בקרב האוכלוסייה הערבית: 85% מהערבים בעלי כסף נזיל ציינו שהכסף שברשותם יספיק להם להתקיים רק עד חצי שנה (מהם 56% רק עד חודשיים), זאת לעומת 66% בקרב היהודים שאינם חרדים.כמות המשיבים החרדים שענו על שאלה זו קטנה מדי ולכן לא נוכל לאפיין אוכלוסיה זו.

פערים בהקשר זה נמצאו גם לפי השכלה, כאשר שיעור המשיבים כי אין ברשותם כסף נזיל הולך ועולה ככל שרמת ההשכלה נמוכה יותר: מ- 27% בקרב אקדמאים ובעלי השכלה טכנולוגית ועד ל- 38% שאין ברשותם כסף נזיל בקרב יתר המשיבים, בעלי ההשכלה הנמוכה יחסית.

מינוס בחשבון הבנק

כ-34% מהציבור דיווחו בדצמבר כי הם נמצאים במינוס בבנק. באופן בלתי צפוי, מצב זה אינו שונה ואף מעט טוב יותר מהדיווח העצמי בסקר מיולי, בו 37% מהציבור דיווחו כי נמצאים במינוס, וזהה למצב שדווח במרץ. כך שלא נראית מגמת עלייה בשיעור בעלי המינוס בציבור. זהו מצב מעט מפתיע שכן הכסף הנזיל ברשות הציבור הצטמצם מאז יולי, כפי שראינו לעיל.

כ-41% מהעצמאים נמצאים במינוס בבנק לעומת כ-33% מהשכירים. מרביתם (36% מהעצמאים ו-24% מהשכירים) נאלצו להיכנס למצב זה/הגדילו את המינוס בעקבות המשבר. כחמישית מהעצמאים (כ-19%) דיווחו כי לפני המשבר לא היו במינוס והמשבר אילץ אותם להיכנס למינוס, זאת לעומת כ-10% מהשכירים.

כ- 64% מהשכירים וכמחצית (49.5%) מהעצמאים מדווחים כי נכון למועד ביצוע הסקר אינם נמצאים במינוס.

כ-10% מהעצמאים לא ידעו להשיב האם הם נמצאים במינוס בחשבון הבנק, לעומת 3% בלבד בקרב השכירים.

בקרב אלו שאינם עובדים כעת (מובטלים, בחל"ת או עצמאי שאינו עובד), המצב קשה יותר, כאשר 44% מהם נמצאים במינוס, מתוכם 37% נאלצו להיכנס למצב זה או להגדיל את המינוס בשל המשבר. זאת, לעומת מצבם של העובדים מהם 33% נמצאים במינוס, מתוכם 24% נאלצו להיכנס למצב זה או להגדילו עקב המשבר.

עוד עולה מדיווחי הסקר שמחצית (50%) מציבור הערבים נמצאים כיום במינוס בבנק, לעומת כ- 30% בקרב היהודים שאינם חרדים. רק 38% מהערבים מדווחים כי אינם נמצאים במינוס, לעומת 67% מהיהודים שאינם חרדים – כמעט פי 2. לעומת זאת בקרב החרדים 45% מדווחים כי אינם במינוס יחד עם 48% מהם שמדווחים כי הם נמצאים במינוס.

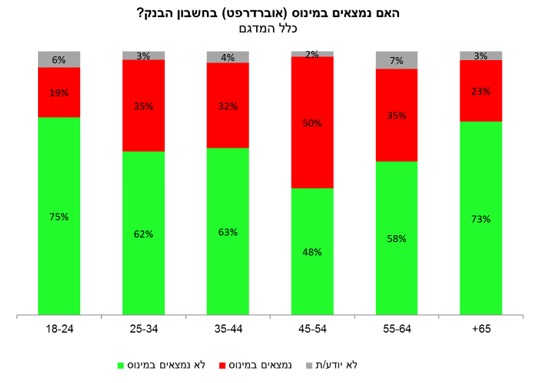

בניתוח לפי גילאים, עולה כי שיעור הנמצאים במינוס הינו גבוה במיוחד בקרב גילאי 45 עד 54 - 50%. מפתיעים הנתונים על בני 18-24 שרק 19% מתוכם דיווחו כי הם נמצאים במינוס, לעומת 41% מהם שדיווחו כך בסקר שנערך בחודש יולי (אם כי נתון זה מתיישב עם העלייה בנזילות בקרב צעירים שדווחה לעיל). בקרב בני 55 ומעלה התרחש תהליך הפוך ויותר מהם נכנסו למינוס בין החודשים יולי-דצמבר: 35% מבני 55-64 דיווחו בדצמבר כי הם במינוס לעומת 31% ביולי, ו-23% מבני 65+ דיווחו בדצמבר כי הם במינוס לעומת 19% בחודש יולי.

מהנתונים עולה שהשכלה אקדמית מסייעת להקטין את שיעור הנמצאים במינוס, כאשר שיעור זה הולך ועולה ככל שרמת ההשכלה יורדת: 29% מבעלי השכלה אקדמית דיווחו בדצמבר כי הם נמצאים במינוס, לעומת כ-40% בקרב בעלי השכלה טכנולוגית או נמוכה יותר. עם זאת נראה שהשפעת המשבר על בעלי השכלה טכנולוגית בפרט הייתה חזקה והביאה אותם לעבור מפלוס למינוס בחשבון הבנק: 18% מבעלי השכלה טכנולוגית מדווחים כי לפני המשבר לא היו במינוס ונאלצו להיכנס למצב זה בעקבות המשבר, לעומת 11% בקרב בעלי השכלה אחרת (ו-10% בקרב אקדמאים).