אימוץ בפועל של בינה מלאכותית בעסקים בישראל

Photo by Canva

הבינה המלאכותית (Artificial Intelligence או AI בקצרה), נתפסת כיום כאחת הטכנולוגיות היסודיות המרכזיות של העידן הנוכחי – בדומה לחשמל במאה ה־19 או האינטרנט בסוף המאה ה־20 (OECD, 2025). בסקירה קודמת של המכון (אבירם-ניצן ושבסון, 2025) הוצג כיצד יכולות הלמידה האוטומטית, ההבנה הלשונית והחיזוי שמספקות מערכות בינה מלאכותית מביאות לשינויים עמוקים בתהליכים תפעוליים, ניהוליים ותעסוקתיים. לאור זאת, היא נתפסת כבעלת פוטנציאל לשנות באופן מבני היבטים שונים בכלכלה ובשוק העבודה, בדגש על פריון וצמיחה מחד גיסא ואי-שוויון מאידך גיסא. בפרט, מבחינת שוק העבודה, הספרות המחקרית מלמדת על שתי אפשרויות עיקריות של השפעה של בינה מלאכותית על שוק העבודה. אפשרות אחת הינה של השלמתיות (Complementarity) בין בינה מלאכותית לעבודה אנושית. באפשרות זו, אוטומציה של משימות, בדגש על משימות שגרתיות וטכניות, משחררת את העובד לעסוק במשימות שלא עברו אוטומציה ועשויה להעלות את השכר והסיפוק מהעבודה. לעומת זאת, אפשרות שניה הינה של תחליפיות (Substitutability) של עובדים בידי בינה מלאכותית. באפשרות זו, רמת התחלופה של משימות גבוהה דיה כדי לייתר את העובד האנושי, ולהביא בסופו של דבר לרמות משמעותיות של אבטלה טכנולוגית.

בהקשר זה, המחקר בישראל בשנים האחרונות התמקד בעיקר בכימות החשיפה הפוטנציאלית של שוק העבודה המקומי להשפעות בינה מלאכותית. זאת, הן באמצעות בחינת החשיפה של חתכים שונים של שוק התעסוקה בישראל לבינה מלאכותית, והן אמידת הפרופורציה שבין האפקטים של השלמתיות לעומת תחליפיות (דבאוי ואח', 2024, 2025; בנק ישראל 2025). ניתוחים אלה נשענו בדרך כלל על יישום לישראל של מחקרים בין-לאומיים אודות קשרים בין משימות למשלחי יד והתאמתם לתמהיל משלחי היד בישראל (למשל Pizzinelli et al., 2023; Felten et al., 2023). בנוסף, אבירם-ניצן ושבסון (2025) מדווחים את התוצאות של שני גלי סקר שביצע המכון על רמות השימוש בבינה מלאכותית של עובדים בישראל לצורכי עבודה והחשש מפני החלפתם בידיה.

כתוצאה ממשבר הקורונה פיתחה הלמ"ס פרק מתחלף בסקר מגמות בעסקים המאפשר בחינה של סוגיות אקטואליות ורלוונטיות לקובעי המדיניות על מדגם גדול יחסית של עסקים (למ"ס, 2025). בחודש יוני התאימה הלמ"ס לאחר התייעצות עם מספר גופים, ובהם המכון הישראלי לדמוקרטיה לצד הרשות לחדשנות ובנק ישראל, שאלון שמטרתו לבחון את השימוש בבינה מלאכותית על ידי עסקים. סקר זה מוסיף לשיח הקיים מספר היבטים חדשים: ראשית, הוא שואל על אודות שיעורי שימוש בפועל, להבדיל משימוש פוטנציאלי. שנית, הוא משקף פרספקטיבה של עסקים – המשיבים הם מנהלים בכירים בעסק – ולא רק של עובדים. למנהלים יש פרספקטיבה רחבה על העסק, וגם נגישות יותר טובה בהיבטים מסוימים של האימוץ (למשל, הבנת החסמים לאימוץ). שלישית, הוא שואל ישירות לגבי השפעה של הבינה המלאכותית על התעסוקה וביצוע משימות שבוצעו בעבר על ידי עובדים בעסק.

הניתוח שלהלן מבקש להציע תובנות ראשוניות מסקר זה לטובת עיצוב מדיניות בנושא. זאת, על רקע מחקרים קודמים מרכזיים בנושא ובמבט השוואתי הן בתוך המגזר העסקי בין ענפים שונים בישראל, והן ביחס לסקרי עסקים דומים במדינות אחרות.

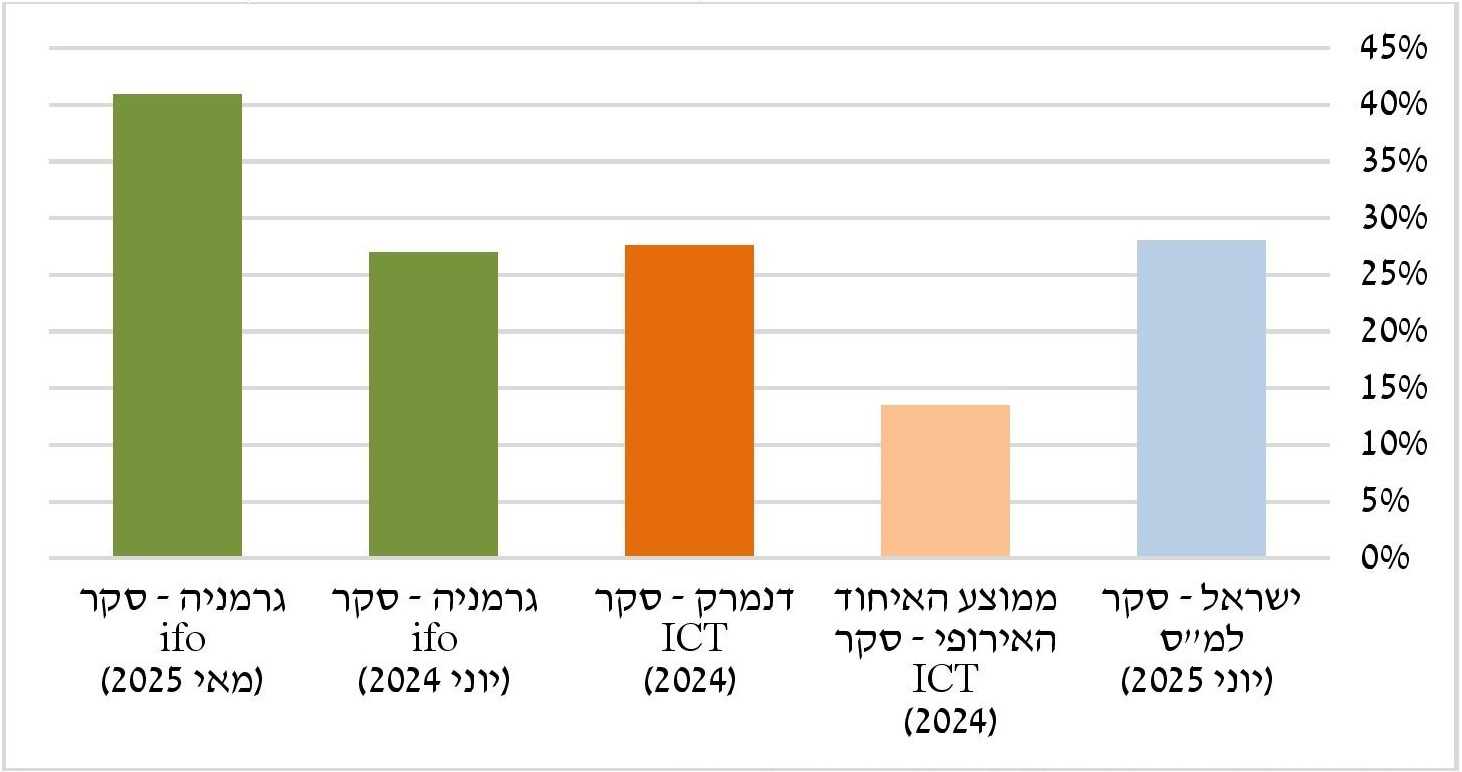

נתחיל בניתוח של השאלה הבסיסית – באיזו מידה נעשה שימוש במגזר העסקי בישראל בבינה מלאכותית? מהסקרלפירוט אודות המתודולוגיה של סקר הלמ"ס וכן זו של הסקרים הבינ"ל אליהם אנו משווים ראו בנספח. עולה כי 28% מהעסקים בישראל מעידים על שימוש בבינה מלאכותית בחצי השנה האחרונה כחלק מפעילות העסק. במונחי מועסקים, מדובר אף על מספר גבוה יותר – 32% מהמועסקים עובדים בעסקים בהם נעשה שימוש בבינה מלאכותית. תרשים 1 מציג נתון זה בהשוואה בין-לאומית. הנתונים על מכלול מדינות האיחוד האירופי מגיעים מסקר שימוש בטכנולוגיות בעסקים (המכונה סקר ICT) שבוצע בשנת 2025 ובו נשאלו עסקים ביחס לשימוש בבינה מלאכותית בשנת 2024, בדגש על החציון הראשון של שנה זו. מהתרשים ניתן לראות כי השימוש בישראל ביוני 2025 דומה למדינה המובילה באיחוד האירופי בשנת 2024 (דנמרק), וכפול מממוצע האיחוד האירופי. מן העבר השני, כדי להשלים תמונה זו ועל רקע ההתפתחות הטכנולוגית המואצת בתחום, חשוב ביותר גם לקבל תמונת מבט עכשווית. לשם כך הוספנו גם נתון משאלה דומה המופיעה בסקר עסקים גרמני שבוצע במאי 2025. במקרה זה כבר ניתן לראות כי בנקודת זמן קרובה יותר רמת האימוץ בישראל נמוכה ממדינה ברמה טכנולוגית גבוהה יחסית כמו גרמניה (28% לעומת 41% מהעסקים, בהתאמה). לשם השוואה מוצגת גם התוצאה מאותו סקר גרמני מיוני 2024, שמראה על קצב השינוי הטכנולוגי – גידול פי 1.5 ברמת השימוש (מ-27% ל41%).במקביל ניתן לראות מהפער בין הנתון הגרמני בין 2024 ל-2025 את קצב השינוי בין השנים שעומד על פי 1.5. אם נחיל קצב אימוץ זה על ממוצע האיחוד האירופי, והוא יעמוד על כ-20% בנתוני 2025, עדיין השימוש במגזר העסקי הישראלי יהיה גבוה ממנו. יחד עם זאת, בשל הקצב הלא-לינארי של ההתקדמות הטכנולוגית יש לקחת בעירבון מוגבל תחזיות מסוג זה. נקודת השוואה נוספת לנתון הגרמני הינה שיעור העסקים שהשתמשו בבבינה מלאכותית בסקר ICT, שנערך כאמור במהלך המחצית הראשונה של 2024. שיעור זה עומד על כ-20%, לעומת 27% מסקר ifo שנערך ביוני 2024. גם לפי נתון זה גרמניה מצויה בחלק העליון של התפלגות השימוש באיחוד האירופי. את הפער בין הסקרים ניתן לייחס לנקודות הזמן השונות ולשוני מתודולוגי בין סקר ICT לסקר ifo. בנוסף גם אם מתקננים את נתוני סקר ifo לשנת 2025 לפער ב-2024 בין שני בסקרים על גרמניה (מה שמקטין את האומדן בכ-25%) עדיין הנתון הגרמני צפוי להיות מעט גבוה מהנתון הישראלי (31% לעומת 27%). חשוב לציין שמכיוון שההשוואות הבין-לאומיות הינן דומות אך לא זהות מבחינת העיתוי שלהן ומתודולוגיית הסקר שלהן יש להתייחס אליהן בזהירות (עוד לגבי המתודולוגיות של הסקרים השונים בנספח). יחד עם זאת, הן עשויות לפחות קירוב למצב היחסי של האימוץ בישראל של בינה מלאכותית בעת הזאת.

תרשים 1: שימוש בבינה מלאכותית בעסקים בישראל בהשוואה בין-לאומית

מקור: עיבודים לנתוני למ"ס, סקר ICT האירופי וסקר ifo הגרמני.

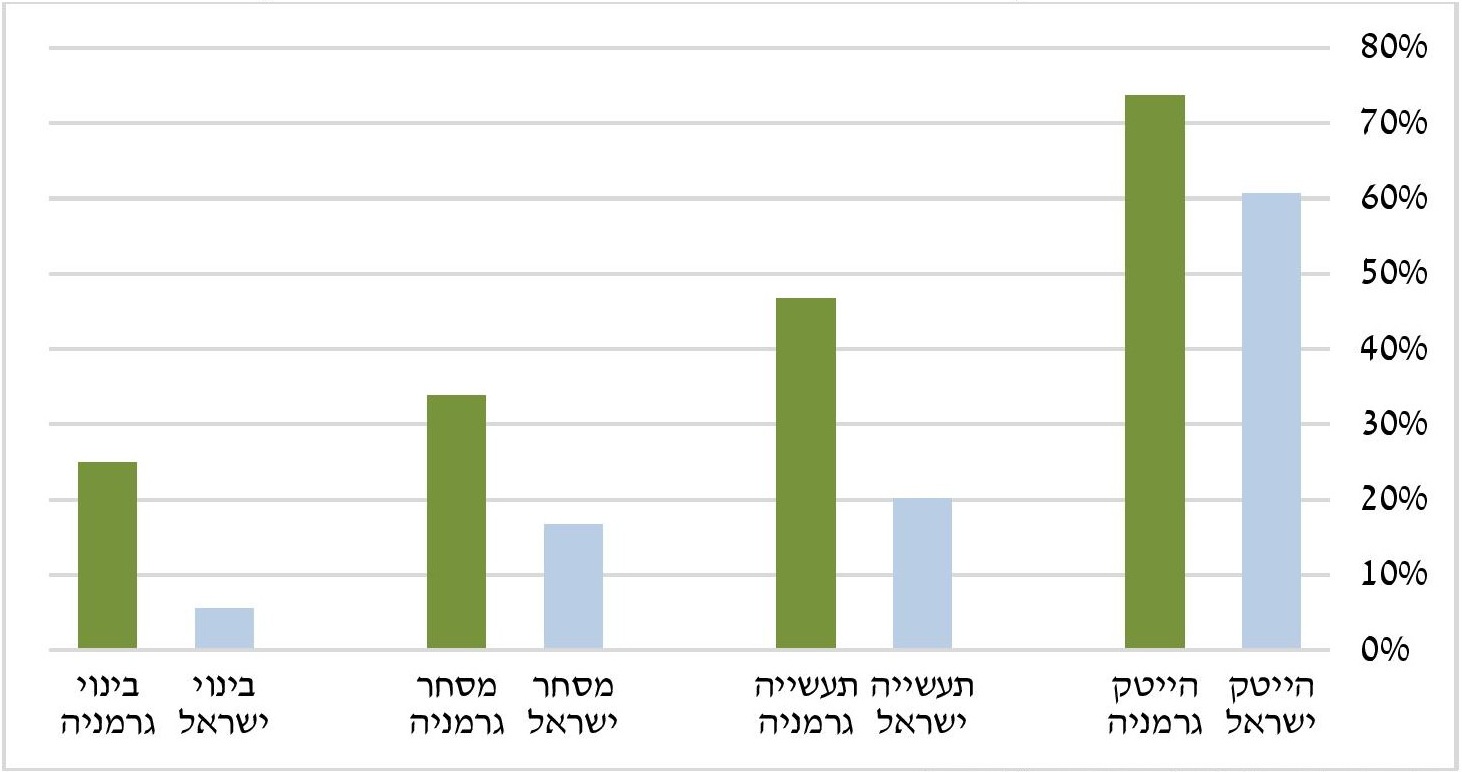

כידוע, חסרונו של נתון ממוצע הוא בכך שהוא מסתיר שונות אפשרית בענפים שונים של אוכלוסיית העסקים. ניתוח של ענפים שונים הנסקרים בסקר מעלה שזה אכן המקרה ביחס לשימוש בבינה מלאכותית. כפי שניתן לראות בתרשים 2 השימוש בענפים עתירי הידע ובראשם ההיי-טק, עומד על שימוש הקרוב לפי 3 מזה שבענפים המסורתיים יותר כמו תעשיית הייצור, מסחר ובינוי. ניתן היה לטעון כי זהו מאפיין גלובלי של ענפים מסורתיים, לפיו האופי הידני של תהליכי העבודה בהם והרמה הטכנולוגית הנמוכה יותר (בממוצע) בהם מביאים לפוטנציאל נמוך יותר לשימוש בבינה מלאכותית (Calvino et al., 2024). עם זאת, תרשים 2 מראה כי גם כאשר משווים את אותם ענפים בנקודת זמן קרובה בישראל ובגרמניה (יוני 2025 ומאי 2025 בהתאמה), ניתן לראות כי ישנם פערים בסדרי גודל של פי 2 עד פי 4.

תרשים 2 – שיעור העסקים המשתמשים בבינה מלאכותית לפי ענףמסקר ifo לקחנו את ענף שירותי IT כהשוואה לענף ההיי-טק. בישראל ענף שירותי ההיי-טק כולל גם את ענף ייצור התעשייה העילית וכן שירותים פיננסיים (לפי למ"ס דפוסי השימוש של ענפים עתירי ידע אלה בבינה מלאכותית נמצאו דומים, וכן קטנים לפרסום בנפרד, ולכן דווחו יחד עם ענף ההיי-טק).

מקור: עיבודים לנתוני למ"ס וסקר ifo הגרמני.

פערים אלה מתחברים לממצאים רבים בדבר המבנה הדואלי של הכלכלה הישראלית בין ענף ההיי-טק ליתר ענפי המשק (ר' למשל בנק ישראל, 2019), ובפרט "הפער הדיגיטלי" של הענפים שאינם היי-טק (בארי ואספרנסה, 2021; גולשטיין-גלפרין ואח', 2023). כבר בנתוני השימוש בבינה מלאכותית של שנת 2020, מחקר של ה-OECD מצא כי פערי השימוש בין ענף ההיי-טק ויתר הענפים הוא מהגבוהים במדינות ההשוואה (Calvino and Fontenelli, 2023). מכלול ממצאים אלו מעלה חשש לכך שהבינה המלאכותית עלולה להעמיק את הפערים הקיימים בין ענפים בישראל.

ניתוחים על אודות ההשפעה הפוטנציאלית של בינה מלאכותית על המשק הישראלי חוזים רמות משמעותיות של החלפת עבודה ועובדים בבינה מלאכותית. כך למשל במחקר של מרכז טאוב (דבאוי ואח', 2024), נמצא כי כ-23% מהעובדים בישראל מצויים בקבוצת הסיכון של החלפה בידי בינה מלאכותית, משום שהם ברמת חשיפה גבוהה ורמת השלמתיות נמוכה למול טכנולוגיה זו. גם תחזית של בנק ישראל (בנק ישראל, 2025) העוסקת באופן ממוקד בהשפעות של בינה מלאכותית יוצרת (Generative AI), מגיעה לאומדן דומה של 20% מהעובדים בישראל שצפויים להיות מוחלפים. לצד זאת, במחקרים אלה נחזה כי שיעור של 30-50% מהעובדים צפויים ליהנות מהשלמה טכנולוגית. לגבי שני סוגי ההשפעה ישנה שונות גדולה בין ענפים, כאשר ענפים מסוימים חשופים במיוחד לתחלופה – ודווקא ענפים עתירי ידע שיש בהם אוכלוסיות חזקות יותר בשוק העבודה (למשל ענף הפיננסים).

סקר הלמ"ס מאפשר לנו בחינה ראשונית של המצב בפועל בהקשר זה.יצוין כי סקר הלמ"ס ממוקד במגזר העסקי בעוד המחקרים לגבי ההשפעה הפוטנציאלית בוחנים את כלל ענפי המשק ובכלל זה המגזר הציבורי. עם זאת, להלן נשווה בין ענפים זהים באופן שמייתר חשש בהקשר זה. בהשראת המחקר שתיארנו ישנן שתי שאלות בסקר העוסקות בתחלופה שבין בינה מלאכותית לתשומות אנושיות, שהופנו לעסקים שדיווחו על שימוש בבינה מלאכותית. השאלה הראשונה עוסקת בתחלופת משימות בעסק בידי בינה מלאכותית. במובן זה כבר ניכרת השפעה משמעותית של הבינה המלאכותית על הקצאת המשימות בעסקים: 60% מהעסקים (במונחי מועסקים)נקטנו כאן דיווח של נתוני למ"ס במונחי מועסקים, קרי השיעור באופן שנותן משקל לגודל העסק. נתונים אלה מתאימים יותר לדיון בשאלות ההשפעה על התעסוקה הן בשל הרלוונטיות של היקף התעסוקה שמושפע פוטנציאלית, והן בשל העובדה שלפי למ"ס נתונים אלה מתאימים יותר כאשר מדובר בשיעור קטן של משיבים. שדיווחו שהם משתמשים בבינה מלאכותית מעידים בסקר על כך שישנן משימות בעסק שבוצעו בעבר בידי בני אדם ומבוצעות כיום בידי בינה מלאכותית. מתוך ה-60% הללו, הרוב הגדול העידו כך לגבי "משימות שגרתיות וטכניות בלבד" (44%), אך לצידם יש כבר כמות לא זניחה (16%) שהעידו שהבינה המלאכותית מבצעת גם "משימות הדורשות חשיבה".כדי להגיע לשיעורים בכלל אוכלוסיית העסקים שנסקרו (משתמשים ושאינם משתמשים) יש למשקל נתונים אלה בשיעור המשתמשים, שכזכור עומד על כ-30%, מה שמקטין את החלפת המשימות לכ-15-20% מהעסקים (כתלות בניתוח לפי מועסקים/תעסוקה).

השאלה השנייה מתקדמת צעד נוסף ובוחנת האם השינויים בהקצאת המשימות באים לידי ביטוי כבר במצבת כוח האדם בעסק. כאן הדיווח על ההשפעה נמוך משמעותית, גם אם אינו זניח: מתוך העסקים שדיווחו שהם משתמשים בבינה מלאכותית, 9% (במונחי מועסקים) מעידים שהייתה לכך השפעה על מספר העובדים בעסק: כ-5% בהשפעה "רכה" של חסכון בגיוס עובדים חדשים, והיתר בצמצום בפועל של מצבת העובדים. במקביל, ישנה שונות גדולה בין ענפים בהקשר זה כאשר בקצה אחד נמצא ענף המסחר שמעיד על היעדר השפעה על מצבת כוח האדם, בעוד שבהיי-טק כ-10% (במונחי מועסקים) דיווחו על השפעה מצמצמת בתעסוקה (מכלל הסוגים). חשוב לציין כי בסקר הלמ"ס מדובר על דיווח ברמת העסק על השפעה על מצבת כוח האדם, ולכן הנתון במונחי מועסקים הוא על שיעור המועסקים בעסקים שדיווחו על ההשפעה, אך אין בכך בכדי לומר שכולם עשויים להיות מושפעים. לאור זאת, יש להבין נתון זה מסקר הלמ"ס לעצם קיומה של תחליפיות בקרב אוכלוסיית עובדים זו אך לא כתחליפיות בפועל של כל אותו שיעור מהעובדים.

כדי להשוות נתונים אלה להשפעת התחלופה הפוטנציאלית במחקר של מרכז טאוב (דבאוי ואח', 2024), שיקללנו את שיעור המועסקים שעובדים בעסקים שדיווחו על השפעה על תעסוקה, בשיעור העסקים שמשתמשים בבינה מלאכותית (כאמור, השאלה על השפעה של בינה מלאכותית על תעסוקה הפונתה רק לעסקים שדיווחו שהם משתמשים בבינה מלאכותית). הממצאים מוצגים בטבלה 1. ניכר כי למרות שהסקר כבר מאבחן השפעות מהותיות על מאפייני התעסוקה בעסקים – בעיקר בתחלופת משימות, עם השפעה קטנה יותר על מצבת כוח האדם בעסקים – מצב עניינים זה עוד רחוק מההשפעה הפוטנציאלית. כך למשל, למרות שעסקים בהם עובדים כ-6% מהעובדים בענף ההיי-טק - שיעור לא זניח - מדווחים על צמצום או אי גיוס עובדים עקב השימוש בבינה מלאכותית, שיעור זה נמוך משמעותית עדיין מהפוטנציאל לתחליפיות (47%). עם זאת, אין די בסקר בודד בנקודת זמן אחת כדי לקבוע מסמרות: מכיוון שטכנולוגיית הבינה המלאכותית מתפתחת בקצב מהיר, וכפי שראינו מאפייני האימוץ דינמיים על פני זמן, בהחלט ייתכן שנראה בהמשך השפעות עמוקות אף יותר גם על מצבת כוח האדם. לבסוף, ניכר כי עוצמת ההשפעה על התעסוקה בענף ההיי-טק גבוהה יותר. סביר כי דפוס זה משקף לא רק את רמת האימוץ המהירה יותר בענפים טכנולוגיים, אלא גם רמת התחליפיות הגבוהה יותר של משלחי היד הטכנולוגיים כמו פיתוח תוכנה. לצד זאת, התפתחות הבינה המלאכותית צפויה ליצור ביקושים חדשים בענפי ההיי-טק (בנק ישראל, 2025). יש להמשיך ולבחון על פני זמן את האפקט המצרפי של השפעות מנוגדות אלה על צמיחת ענף ההיי-טק הן במונחי פריון ותוצר והן במונחי תעסוקה.

טבלה 1: החלפת עובדים על ידי בינה מלאכותית – השוואה בין הפוטנציאל לתחליפיות לפי אומדן מרכז טאוב לדיווח בפועל בסקר הלמ"ס, לפי ענף

| ענףישנם הבדלים מסוימים בהגדרות הענפים בין שני הפרסומים: כפי שציינו בהערה לעיל, בסקר הלמ"ס ענף ההיי-טק כולל לא רק את שירותי ההיי-טק, אלא גם את תעשייה עילית וענף הפיננסים. לעומת זאת, הניתוח של מרכז טאוב שהוא במונחי ענף סדר לפי הסיווג האחיד של ענפי הכלכלה. לשם ההשוואה הנוכחית לקחנו את נתוני הפוטנציאל לתחליפיות של ענף "מידע ותקשורת" (J) כקירוב להשוואה מול ענף ההיי-טק והפיננסים של הלמ"ס, ואת ענף "תעשייה" (C) אל מול ענף התעשייה בפרסום הלמ"ס (למרות שלא כוללת תעשייה עילית). | שיעור העובדים בעסקים שדיווחו על השפעה מצמצמת על כוח האדם בסקר הלמ"סהשקלול נדרש כדי להתאים את האומדן של המדווחים על צמצום תעסוקה מתוך העסקים המשתמשים למונחי כלל אוכלוסיית העסקים בענפים (משתמשים ושאינם משתמשים). בסקר הלמ"ס מדובר על דיווח ברמת העסק על השפעה על מצבת כוח האדם, ולכן הנתון במונחי מועסקים מציין את כמות העובדים שנמצאים בעסקים שדיווחו על ההשפעה, אך אין בכך בכדי לומר שכל העובדים באותם עסקים עשויים להיות מושפעים. | שיעור העובדים בסיכון גבוה להחלפה (דבאוי ואח', 2024) |

| בינוי | 0.40% | 8% |

| תעשייה | 3% | 14% |

| מסחר | 0% | 15% |

| היי-טק | 6% | 47% |

מקור: עיבודים לסקר למ"ס ודבאוי ואח', 2024.

בסקר נשאלו העסקים על הכוונות שלהם להשתמש בבינה מלאכותית במהלך ששת החודשים הבאים. במבט קדימה השיעור של עסקים שצופים להשתמש בבינה מלאכותית בחצי השנה הבאה דומה לשיעור שדיווח על שימוש בחצי השנה הקודמת (27% ו-28% בהתאמה). עם זאת, במונחי מועסקים יש עלייה מסוימת במבט לעתיד (כ-36% לעומת 32% בחצי השנה האחרונה), מה שיכול ללמד על צפי לשימוש יותר משמעותי בעסקים גדולים.

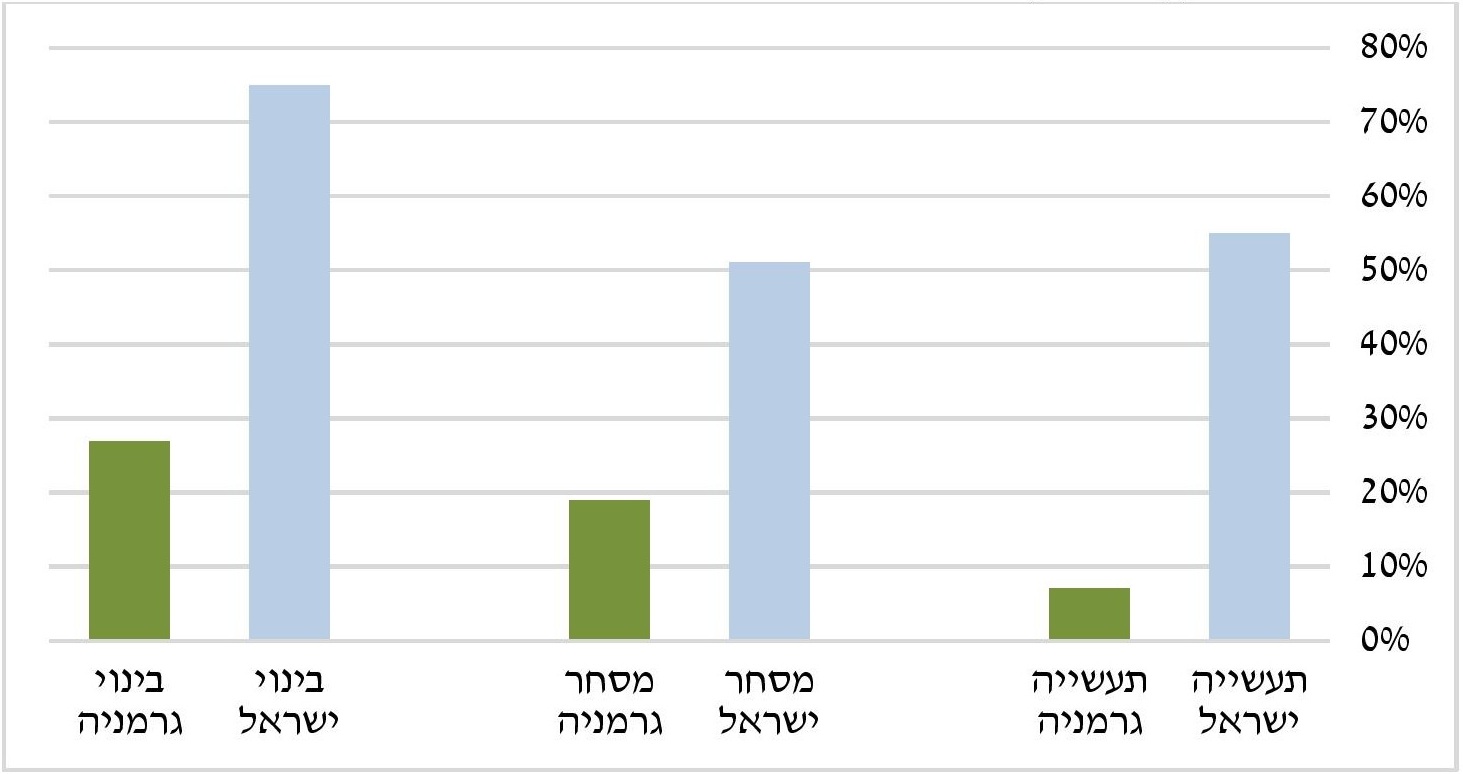

בשאלה זו לגבי העתיד ניתנה גם האפשרות לתשובה "לא יודע" ובה בחרו 29% מהעסקים. אי הידיעה מהווה לא רק ציון עובדתי אלא יכולה גם להתקשר לידע כחסם אפשרי עבור עסקים בהטמעה של בינה מלאכותית. אכן, בשאלת המשך עבור העסקים שענו "לא יודע" ו"לא" באשר לצפי עתידי לשימוש בבינה מלאכותית, הם נשאלו מדוע לא מתוכנן שימוש כזה. 71% מהעסקים הללו השיבו שהסיבה לכך היא היעדר רלוונטיות לפעילות העסק. מתוך הנותרים החסם הבודד המשמעותי ביותר הוא "חוסר ידע בנוגע ליכולות בינה מלאכותית". שיעור זה גבוה במיוחד אצל עסקים בענפים מסורתיים. בנוסף, אי הרלוונטיות שעסקים בענפים מסורתיים מדווחים עליה הוא גבוה משמעותית מאלה של מקביליהם בגרמניה. כך למשל בענף התעשייה בישראל 55% מכלל העסקים סבורים שטכנולוגיה זו אינה רלוונטית לפעילות העסק שלהם, לעומת 7% בלבד מהעסקים בענף זה בגרמניה. פער זה מלמד על כך שהחוסר בידע משתקף גם אצל מי שהשיב שבינה מלאכותית אינה רלוונטית אליו.

תרשים 3: שיעור העסקים בענפים מסורתיים שהשיבו שבינה מלאכותית לא רלוונטית לעסק, לפי ענףשאלת החסמים נשאלה על ידי למ"ס רק לעסקים שהשיבו שלא ישתמשו או שאינם יודעים אם ישתמשו בבינה מלאכותית בחצי השנה הקרובה. על רקע זה, הנתונים בגרף לגבי ישראל משקללים את שיעור העסקים שהשיבו שבינה מלאכותית אינה רלוונטית עבורם בשיעור העסקים שנתבקשו לענות על שאלה זו מלכתחילה, כדי לתת אומדן ברמת כלל אוכלוסיית העסקים. זאת, כדי לייצר השוואה מדויקת יותר עם הנתונים הגרמניים.

סקר הלמ"ס על שימוש בבינה מלאכותית בעסקים פותח לנו צוהר, ראשון מסוגו, על השימוש בפועל בטכנולוגיה מרכזית זו במגזר העסקי בישראל. הסקר מצביע על חדירה משמעותית של טכנולוגיות בינה מלאכותית אל המגזר העסקי בישראל, אך גם על פערים עמוקים בין ענפים ועל שונות רבה בעומק ההטמעה. לצד אימוץ נרחב בענפי ההיי-טק, ניכרת רתיעה או השתהות באימוץ בענפים מסורתיים, באופן שעשוי לשקף גם חוסר ידע בנושא. ממצא זה מחזק המלצות שפרסם המכון בעבר בשיתוף עם משרד הכלכלה והתעשייה על כך שמדיניות החדשנות בישראל צריכה להתמקד לא רק בפיתוח של טכנולוגיות חדשות בענף ההיי-טק אלא גם בהטמעה של טכנולוגיות קיימות בשאר המשק (גולשטיין-גלפרין ואח', 2023).

מנקודת המבט של שוק התעסוקה, מהסקר עולה כי השפעת הבינה המלאכותית ניכרת כבר כיום בשינוי אופן חלוקת המשימות בתוך עסקים – ישנה כמות משמעותית של עסקים שבהם משימות מסוימות שבוצעו בעבר בידי בני אדם מבוצעות כיום בידי בינה מלאכותית. גם התופעה של צמצום הביקוש לעובדים קיימת אם כי בהיקף קטן יותר ביחס לאומדנים שניתנו במחקרים קודמים לגבי הפוטנציאל של תחליפיות העובדים בבינה מלאכותית. ייתכן שהפער בין שיעור העסקים המדווחים על שימוש בבינה מלאכותית לתחלופת משימות שבוצעו בעבר על ידי עובדים לבין שיעור העסקים המדווחים על שינוי במספר העובדים נובע מהבדלים בין תהליכים של השלמה לעומת תחלופה. נראה כי בשלב זה השפעת ההשלמה דומיננטית יותר, כאשר הבינה המלאכותית משלימה יותר מאשר מחליפה את העובדים. עקב כך מבנה ואופי הקצאת משימות העבודה משתנה בקצב יותר מהיר מאשר היקף כוח האדם. עם זאת, הטכנולוגיה המתפתחת במהירות והדינמיות של מאפייני השימוש בה מחייבים למקד תובנה זו בנקודת הזמן הנוכחית בלבד, כאשר קיים חוסר ודאות לגבי ההתפתחות בהמשך. ממצאים אלה מדגישים את החשיבות של המשך מעקב שיטתי אחרי ההתפתחויות בזמן אמת.

עם זאת, ניצני ההשפעה על התעסוקה כבר מאותתים על צורך להיערכות משמעותית בתחום מדיניות שוק העבודה. המלצות בכיוון זה ניתנו בדו"ח קודם של המכון (אבירם-ניצן ושבסון, 2025), ובכלל זאת: הרחבה משמעותית של ההכשרות לעובדים קיימים בידי המעסיקים ופיתוח של מדיניות למידה לאורך החיים (Life-Long Learning), באופן שיאפשר את ההתאמות הנדרשות בשוק העבודה המשתנה בקצב גבוה. לצד זאת, יש לפעול להתאמת מערכת החינוך לעידן הבינה המלאכותית, ובפרט לפיתוח יכולות שונות הקשורות בנושא; הן כאלו שתומכות בפיתוח יכולת שימוש איכותית בבינה מלאכותית, והן כאלו שמשלימות אותה, כמו חשיבה ביקורתית. לבסוף, בכלל אפיקי המדיניות יש לקחת בחשבון את השונות בשיעורי האימוץ של בינה מלאכותית בין ענף ההיי-טק לענפים המסורתיים יותר, וכן בין אוכלוסיות חזקות וחלשות. זאת, באופן שיבטיח הן את מימוש הפוטנציאל של הבינה המלאכותית לצמיחת המשק, תוך שמירה על המובילות של ענף ההיי-טק הישראלי ותרומתו לכלכלה ולתעסוקה, והן באופן מכליל שבו אף אחד לא נותר מאחור.

* תודה מקרב לב לד"ר דניאל רואש מהלשכה המרכזית לסטטיסטיקה על הובלת הביצוע של הסקר והשותפות בבניית תוכן הסקר, וכן בהנגשת נתונים לסקירה זו. תודה שלוחה גם לצוות המכון הישראלי לדמוקרטיה על תרומתם לפרסום זה, ובפרט: לדפנה אבירם-ניצן על המשוב וההערות המועילות; לאיתן בן-אליה על העזרה בעיבודים ועריכת הפרסום; לזק הירש ורועי קנת פורטל על החשיבה המשותפת על עיצוב השאלון וניתוח הסקר.