השפעותיהן של יוזמות החקיקה של הקואליציה לפגיעה במערכת המשפט על משקי הבית

Photo by Avshalom Sassoni/Flash90

אחת התוצאות העיקריות של יוזמות החקיקה של הקואליציה שנועדו להחליש את מערכת המשפט והשירות הציבורי בישראל היא פגיעה בכלכלה הישראלית. הדיון הציבורי בהקשר הזה עסק בשלל נזקים, כגון פגיעה בדירוג האשראי ובענף ההיי-טק, פיחות בשקל ופגיעה בהשקעות בשוק המקומי. אומנם רוב החששות של הכלכלנים מרוכזים בנזקים ארוכי הטווח, אך בפועל חלק מהנזקים הכלכליים כבר קורים.

מסמך זה מתמקד בנזקים אלו ומציע כימות שלהם על בסיס הנתונים הזמינים לנו. באופן כללי, ניתן לייחס את הנזקים שנוצרו מקידום יוזמות החקיקה לשלושה גורמים עיקריים: אינפלציה עודפת בשל פיחות עודף בשקל; תשלומי ריבית עודפים שנגרמו מהאינפלציה העודפת; ופגיעה בחסכונות הציבור ובפנסיות.

מחישובים שערכנו בסוף ספטמבר 2023 מתברר כי הליכי החקיקה הובילו לפיחות עודף של קרוב ל-17% בשער השקל. הפיחות העודף, שבשיאו התקרב ל-20%, הוביל לעליות מחירים עודפות של 1.2%, נכון לספטמבר 2023, ובמרץ 2024 צפויות עליות המחירים העודפות להתגבר ולהגיע לכ-3.7%. הגידול בהוצאה החודשית לתצרוכת שנגרם מהאינפלציה העודפת מוערך בכ-160 ש"ח למשק בית ממוצע, והוא צפוי לגדול לכ-480 ש"ח במרץ 2024 (ובמונחים שנתיים: 1,920 ש"ח ו-5,750 ש"ח, בהתאמה). גידול זה שווה לכ-2.8% מההכנסה נטו של משק בית ממוצע.

האינפלציה העודפת חייבה תגובה של בנק ישראל בדמות העלאת הריבית. נכון לספטמבר 2023, הריבית העודפת שנגרמה מהחקיקה נאמדת בכ-1.5%. הריבית העודפת, בשילוב עם האינפלציה, הביאה לגידול של כ-286 ש"ח בהחזר החודשי על משכנתה ממוצעת, השווה לגידול שנתי של כ-3,440 ש"ח, נכון לספטמבר 2023.

בנוסף, החקיקה הובילה לפגיעה במדדי המניות הישראליות ולהסטה של כספים מחברות ישראליות לחברות זרות. נכון לספטמבר 2023, פגיעה זו הובילה לאובדן חסכונות של הציבור ולאובדן פנסיות בשווי כולל של כ-160 מיליארד ש"ח, כלומר כ-59.5 אלף ש"ח פגיעה במשק בית ממוצע.

תוצאה מרכזית של הליכי החקיקה המקודמים על ידי הקואליציה, ואשר נועדו להחליש את מערכת המשפט והמינהל הציבורי, היא הפגיעה בכלכלה. הדיון הציבורי בהקשר הזה עסק בפגיעה הצפויה בדירוג האשראי של ישראל ובצמיחה, בפיחות בשקל ובפגיעה בהיי-טק ובהשקעות בשוק המקומי.

אחדים מן הנזקים הכלכליים כבר באים לידי ביטוי במציאות, בדמות פיחות עודף בשער החליפין ובאמצעות פגיעה בתשואות של מניות ישראליות. במסמך זה נציג את הפגיעה שכבר נגרמה למשקי הבית בעקבות החקיקה. הפגיעה נגרמה מאינפלציה עודפת, שנגרמה מהפיחות העודף; מריבית עודפת, שנגרמה מהאינפלציה העודפת; ומפגיעה בתיק המניות, שמובילה לפגיעה בחסכונות הציבור ובפנסיות.

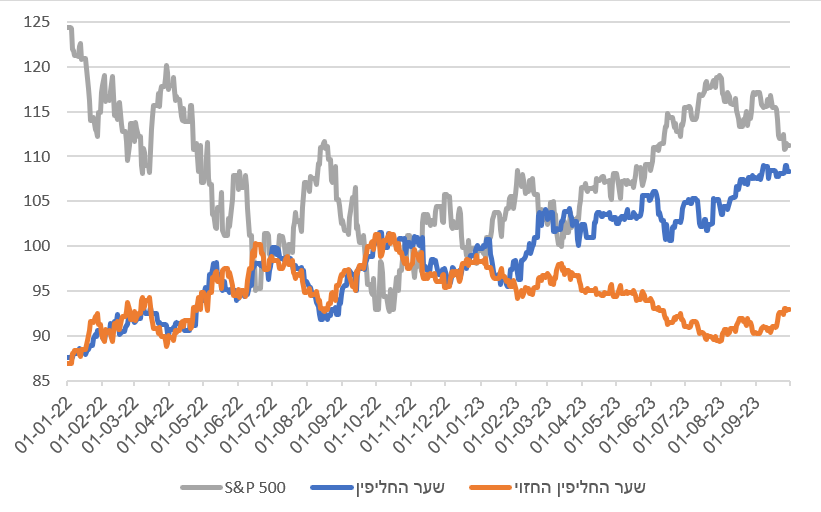

טרם ההכרזה על קידום החוקים הפוגעים במערכת המשפט התקיים קשר הדוק בין מדד S&P 500 לבין שער החליפין של הדולר, כך שניתן לאמוד היטב את שער החליפין באמצעות מדד זה, משום שקרנות ישראליות המשקיעות במדדי חו"ל מגדרות השקעה זו כנגד תנודות בשער הדולר באמצעות רכישה או מכירה של שקלים בהיקפים גדולים עם כל עלייה או ירידה של המדדים הבינלאומיים, ובעיקר של מדד S&P 500 (בהתאמה) (אטר ואח', 2023, עמ' 54-53). את ההבחנות האלה השמיע גם נגיד בנק ישראל בהרצאה שנשא במאי 2023 בכנס אלי הורביץ לכלכלה וחברה של המכון הישראלי לדמוקרטיה.

בסמוך להכרזה על קידום החקיקה הפוגעת במערכת המשפט, בתחילת פברואר 2023, חל פיצול בין שער החליפין החזוי לפי מדד S&P לבין שער החליפין בפועל (להלן תרשימים 1 ו-2). הפער שנוצר בין שער החליפין החזוי לבין שער החליפין בפועל מוגדר כפיחות עודף של השקל, שהוא תוצאה של קידום החוקים הפוגעים במערכת המשפט ובדמוקרטיה.

תרשים 1. S&P 500, שער החליפין בפועל ושער החליפין החזוי, ינואר 2022-ספטמבר 2023 (באחוזים)

01.11.2022 (יום הבחירות) = 100

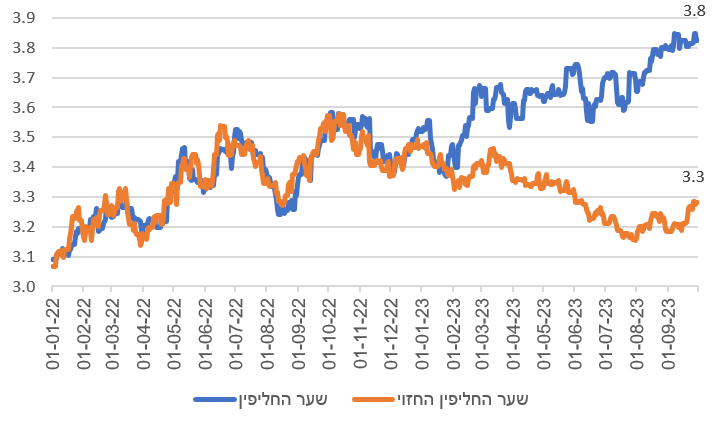

תרשים 2. שער החליפין בפועל ושער החליפין החזוי, ינואר 2022-ספטמבר 2023 (באחוזים)

הערה: החישוב של שער החליפין החזוי נעשה באמצעות רגרסיה לפי המודל:

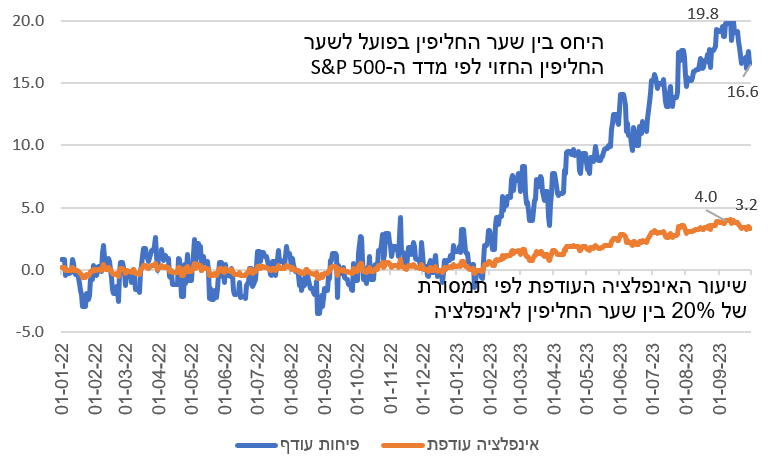

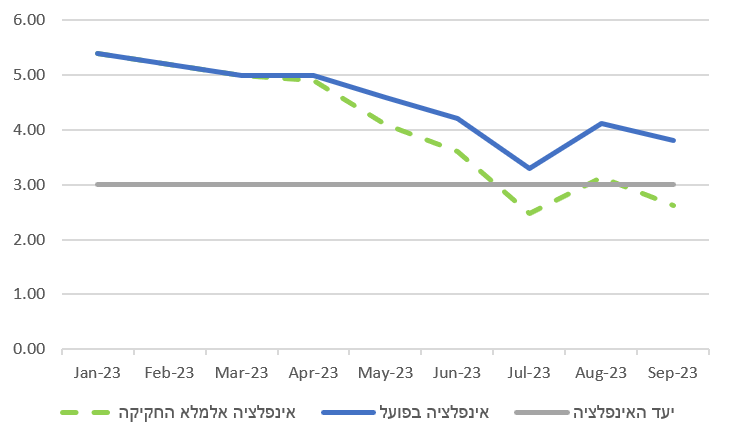

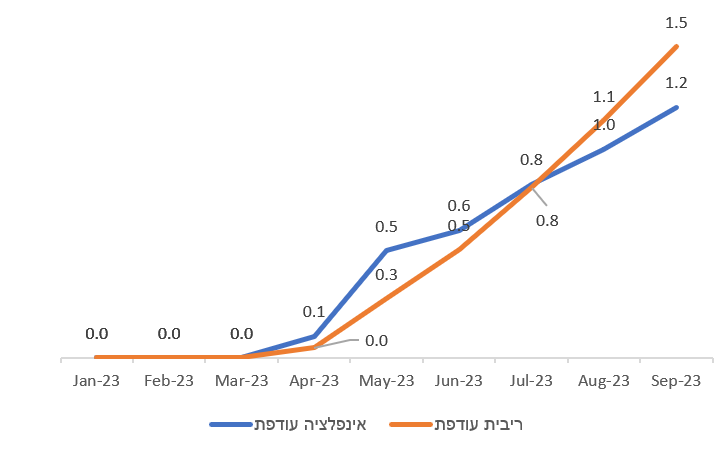

נכון לסוף ספטמבר 2023, שער החליפין בפועל גבוה משער החליפין החזוי בכמעט 17%. בשיאו עמד הפער ביניהם על 20% בקירוב (תרשים 3). לפי בנק ישראל, התמסורת בטווח של שישה חודשים בין שער החליפין לאינפלציה שווה לכ-20% – כלומר, פיחות של 1% בשער החליפין מיתרגם לאחר שישה חודשים לעלייה של 0.2% באינפלציה (קוזין, 2019; וכן הרצאת נגיד בנק ישראל בכנס אלי הורביץ, מאי 2023).אומדן התמסורת מ-2017 ועד מאי 2023 מתוך הרצאת הנגיד מופיע בתרשים בנספח 1. לצורך החישובים המופיעים בהמשך הדברים השתמשנו גם בתמסורת בטווח של שלושה חודשים, וגם בתמסורת של שישה חודשים, בהנחה שתמסורת בטווח של שלושה חודשים שווה למחצית התמסורת בטווח של שישה חודשים. בתרשים 4 ניתן לראות כי האינפלציה העודפת הגיעה בספטמבר 2023 לכ-1.2%. בתרשים 5 ניתן לראות כי אלמלא החקיקה, האינפלציה הייתה נכנסת במהלך יולי 2023 לתחומי היעד שלה (בין 1% ל-3%).

תרשים 3. פיחות עודף ואינפלציה עודפת, ינואר 2022-ספטמבר 2023 (באחוזים)

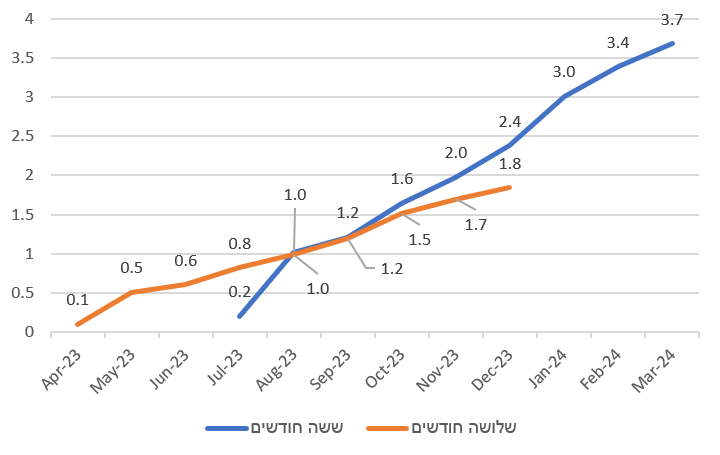

תרשים 4. אינפלציה עודפת לפי תמסורת מלאה (20%) בטווח של שישה חודשים ותמסורת חלקית (10%) בטווח של שלושה חודשים, אפריל 2023-מרץ 2024 (באחוזים)

תרשים 5. אינפלציה בפועל ואינפלציה אלמלא החקיקה, ינואר-ספטמבר 2023 (באחוזים)

בנק ישראל קובע את הריבית על בסיס גובה החריגה של האינפלציה מיעד האינפלציה. על פי מודל DSGE של המשק הישראלי, פונקציית התגובה של המדיניות המוניטרית מיוצגת כך:

כאשר  מייצג את הריבית בתקופה מסוימת,

מייצג את הריבית בתקופה מסוימת,  את חריגת האינפלציה מהיעד,האינפלציה שבנק ישראל רואה מחושבת על ידי תוחלת האינפלציה על פני ארבע תקופות:

את חריגת האינפלציה מהיעד,האינפלציה שבנק ישראל רואה מחושבת על ידי תוחלת האינפלציה על פני ארבע תקופות:  ולכן היא גבוהה מהאינפלציה בפועל, שנמצאת בחודשים האחרונים במגמת ירידה.

ולכן היא גבוהה מהאינפלציה בפועל, שנמצאת בחודשים האחרונים במגמת ירידה.  את המשקל של הריבית מהתקופה הקודמת בקביעת הריבית לתקופה נוכחית, ו-

את המשקל של הריבית מהתקופה הקודמת בקביעת הריבית לתקופה נוכחית, ו- את התגובה של הבנק לסטייה מיעד האינפלציה (Argov et al., 2012).יתר המשתנים אינם מושפעים מהאינפלציה ולכן אינם מפורטים כאן. להסבר על יתר המשתנים והצגת החישוב המלא ראו נספח 2. נסמן ב-* את המשתנים ללא החקיקה, ונקבל פער ריבית בין המצב בפועל למצב ללא החקיקה, השווה ל:

את התגובה של הבנק לסטייה מיעד האינפלציה (Argov et al., 2012).יתר המשתנים אינם מושפעים מהאינפלציה ולכן אינם מפורטים כאן. להסבר על יתר המשתנים והצגת החישוב המלא ראו נספח 2. נסמן ב-* את המשתנים ללא החקיקה, ונקבל פער ריבית בין המצב בפועל למצב ללא החקיקה, השווה ל:

לפי אומדני בנק ישראל,  ו-

ו- (שם). ואכן, הריבית העודפת הגיעה בספטמבר 2023 לכ-1.5% (תרשים 6).

(שם). ואכן, הריבית העודפת הגיעה בספטמבר 2023 לכ-1.5% (תרשים 6).

תרשים 6. אינפלציה עודפת וריבית עודפת, ינואר-ספטמבר 2023 (באחוזים)

כדי לחשב את השפעות האינפלציה והריבית העודפות על משקי הבית השתמשנו בסקר הוצאות משקי הבית משנת 2019 של הלמ"ס, המפרט את הוצאות משקי הבית לפי סעיפי הוצאה שונים.הנתון העדכני ביותר מתייחס לשנת 2021, אולם מכיוון שבשנה זו ניכרו עדיין השפעותיה של מגפת הקורונה על ההוצאות של משקי הבית, בחרנו להתמקד בשנת 2019. במסמך זה נתמקד בהשפעת החקיקה על ההוצאות לתצרוכת ועל פירעון המשכנתאות.

כפי שהוסבר לעיל, הפיחות העודף צפוי להביא לאינפלציה עודפת, שתגיע במרץ 2024 לאזור ה-3.7%. לשם הזהירות, ולצורך החישוב, נניח כי האינפלציה העודפת תגיע בשיאה ל-3%. נוסף על כך, האינפלציה העודפת במהלך ספטמבר 2023 עמדה על כ-1.2% (תרשים 4). גם כאן, לשם הזהירות ביצענו את החישוב לפי אינפלציה עודפת של 1%. לפי חישוב זה, ההוצאה החודשית העודפת לתצרוכת בספטמבר 2023 עמדה על כ-160 ש"ח למשק בית ממוצע כתוצאה מהחקיקה, ובמרץ 2024 היא צפויה לעמוד על כ-480 ש"ח בחודש (1,920 ש"ח ו-5,750 ש"ח, בהתאמה, במונחים שנתיים). ההוצאה העודפת בחודש מרץ שווה לכ-2.8% מן ההכנסה נטו של משק בית ממוצע.

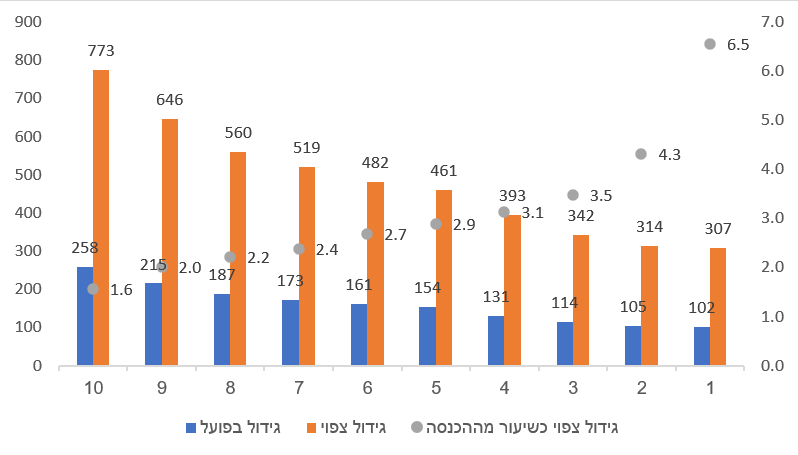

בחלוקה לעשירונים, הגידול בהוצאה החודשית בחודש ספטמבר 2023 נע בין 102 ש"ח בעשירון התחתון ל-258 ש"ח בעשירון העליון (1,230 ש"ח ו-3,090 ש"ח, בהתאמה, במונחים שנתיים). במרץ 2024 ההוצאה החודשית העודפת צפויה להיות 307 ש"ח בעשירון התחתון ו-773 ש"ח בעשירון העליון (3,684 ש"ח ו-9,277 ש"ח, בהתאמה, במונחים שנתיים). באחוזים מתוך ההכנסה נטו מדובר בפגיעה משמעותית ביותר בעשירונים התחתונים: גידול של כ-1.6% ביחס להכנסה של העשירון העליון, לעומת גידול חד של כ-6% ביחס להכנסה של העשירון התחתון (תרשים 7).

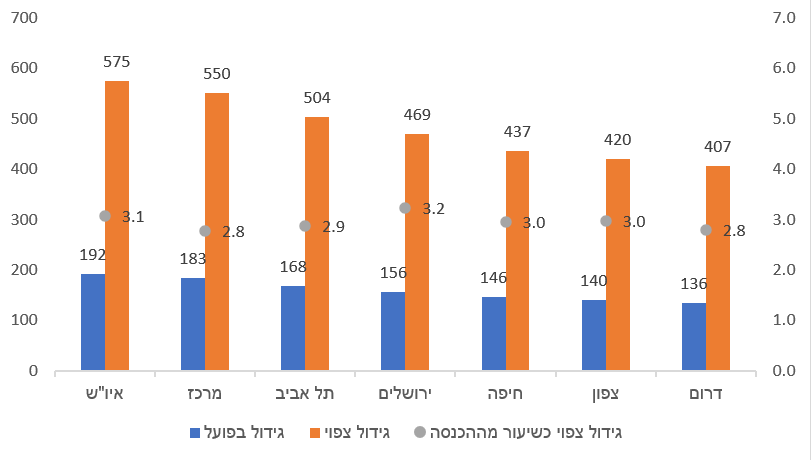

בחלוקה גאוגרפית ההוצאה העודפת בחודש ספטמבר 2023 הייתה בין 135 ש"ח ל-140 ש"ח בחודש בצפון ובדרום (בין 1,600 ש"ח ל-1,700 ש"ח במונחים שנתיים), לעומת כ-170 ש"ח עד כ-180 ש"ח בתל אביב ובמרכז (בין 2,000 ש"ח ל-2,200 ש"ח במונחים שנתיים). בחודש מרץ 2024 תהיה ההוצאה החודשית העודפת בין 400 ש"ח ל-420 ש"ח בצפון ובדרום (בין 4,880 ש"ח ל-5,000 ש"ח במונחים שנתיים), בין 440 ש"ח ל-470 ש"ח בירושלים ובחיפה (בין 5,200 ש"ח ל-5,630 ש"ח במונחים שנתיים) ובין 500 ש"ח ל-575 ש"ח בתל אביב, במרכז ובאיו"ש (בין 6,000 ש"ח ל-6,900 ש"ח במונחים שנתיים). בכל האזורים שיעור הגידול ביחס להכנסה נע בסביבות ה-3% (תרשים 8).

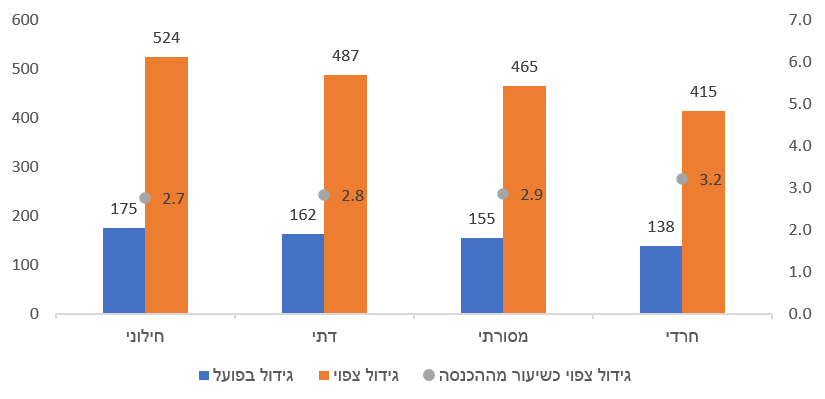

בחלוקה לפי רמת דתיות ניתן לראות כי הנפגע העיקרי הוא הציבור החילוני, שספג עלייה שנתית של כ-175 ש"ח במהלך ספטמבר 2023 ושצפוי לספוג עלייה שנתית של כ-525 ש"ח במרץ 2024 (בין 6,300 ש"ח ל-2,100 ש"ח, בהתאמה, במונחים שנתיים). לעומת זאת, הפגיעה במשקי הבית החרדיים הגיעה בספטמבר 2023 לכ-140 ש"ח וצפויה להגיע לכ-415 ש"ח במרץ 2024 (1,660 ש"ח ו-5,000 ש"ח, בהתאמה, במונחים שנתיים). הגידול באחוזים ביחס להכנסה נע בסביבות ה-3% בכל רמות הדתיות (תרשים 9).

תרשים 7. גידול בהוצאה החודשית לתצרוכת (בשקלים) ושיעור הגידול כחלק מההכנסה נטו (באחוזים), לפי עשירונים

תרשים 8. גידול בהוצאה החודשית לתצרוכת (בשקלים) ושיעור הגידול כחלק מההכנסה נטו (באחוזים), לפי מחוז מגורים

תרשים 9. גידול בהוצאה החודשית לתצרוכת (בשקלים) ושיעור הגידול כחלק מההכנסה נטו (באחוזים), לפי רמת דתיות

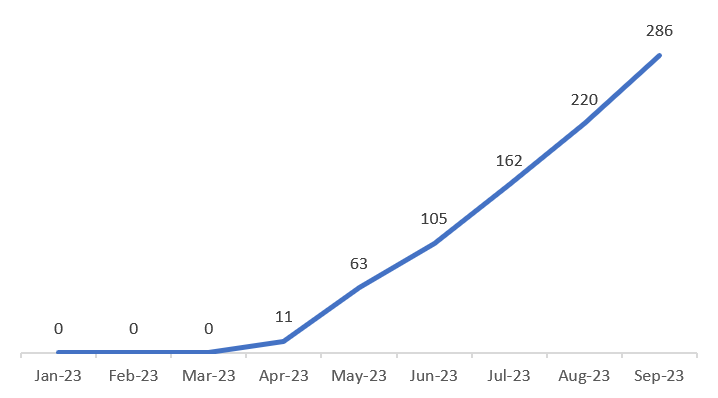

עליית האינפלציה וריבית בנק ישראל משפיעות במישרין על גובה החזרי המשכנתאות של הציבור. עליית האינפלציה משפיעה על החלק במשכנתה הצמוד למדד, בעוד עליית הריבית משפיעה על חלק הפריים במשכנתה. הניתוח שביצענו העלה כי החקיקה הובילה לייקור החזרי המשכנתה בסכום של כ-286 ש"ח בחודש למשק בית שלקח משכנתה ממוצעת. במונחים שנתיים המשמעות היא גידול בכ-3,440 ש"ח בקירוב. סכום זה מתווסף להוצאה העודפת על תצרוכת שהוצגה לעיל.

תרשים 10. תרומת החקיקה לגידול בהחזר החודשי של משכנתה ממוצעת, ינואר-ספטמבר 2023 (בשקלים)

הערה: המספרים מחושבים על פי הנוסחה  כאשר

כאשר  ו-

ו- . הם מייצגים את הריבית העודפת ואת האינפלציה העודפת (בהתאמה).

. הם מייצגים את הריבית העודפת ואת האינפלציה העודפת (בהתאמה).

התחשיב של ייקור החזרי המשכנתאות עבור משקי הבית מבוסס על הניתוח שעשה בנק ישראל, ולפיו עליית הריבית של בנק ישראל והאינפלציה הובילו לעלייה של כ-850 ש"ח בהחזר החודשי על משכנתה ממוצעת בין שנת 2021 לאפריל 2023 (בנק ישראל, 2023, תיבה ה-2). על פי ניתוח זה, כ-12% מהגידול בתקופה שנבחנה מיוחסים לאינפלציה וכ-88% לעליית הריבית. בתקופה שנבחנה בידי בנק ישראל חלה עלייה של 4.4% בריבית הבנק, וזו הביאה לגידול של כ-750 ש"ח בהחזר החודשי, לצד עלייה של 3.5% באינפלציה, שהביאה לגידול של כ-100 ש"ח בהחזר החודשי על משכנתה.

סביר להניח אפוא כי גידול של 1% בריבית מביא לגידול של כ-170 ש"ח בהחזר החודשי, וגידול של 1% באינפלציה מביא לגידול של כ-30 ש"ח בהחזרי המשכנתה הממוצעת (בהנחה שהעלייה בהחזרי המשכנתה גדלה לינארית בהתאמה עם הריבית והאינפלציה). להלן נשתמש בנתונים אלה על מנת להעריך את ההוצאה העודפת על החזרי משכנתה שנגרמה מיוזמות החקיקה של הקואליציה.

כפי שהראינו לעיל, הריבית העודפת שנגרמה מהחקיקה עומדת על כ-1.5% נכון לספטמבר 2023. מכך ניתן להעריך כי הגידול העודף בהחזר החודשי עומד על כ-250 ש"ח (1.5 ⋅ 170). האינפלציה העודפת שווה בחודש ספטמבר 2023 לכ-1.2%, השווה, כאמור, לגידול של כ-36 ש"ח בהחזר החודשי. התוספת להחזר החודשי שווה, כאמור, סך הכול לכ-286 ש"ח, ובמונחים שנתיים – גידול של קרוב ל-3,440 ש"ח בהחזרי המשכנתה הממוצעת.

מחישוב שעשינו כדי לבחון את השפעת החקיקה על תיק הנכסים של הציבור עולה כי החקיקה הביאה לאובדן של כ-160 מיליארד ש"ח בתיק נכסים זה, נכון לספטמבר 2023 (תרשים 11). עבור משק בית ממוצע המשמעות היא אובדן כולל של כ-59.5 אלף ש"ח, נכון לחודש ספטמבר.

מסימולציה שערכנו לבחינה של התפלגות הפגיעה עולה כי הנכסים המוחזקים ישירות בידי הציבור ספגו באופן ישיר פגיעה של כ-98 מיליארד ש"ח (תרשים 12), בעוד הנכסים המנוהלים בידי הגופים המוסדיים הפסידו נכסים בשווי כולל של כ-62 מיליארד ש"ח (תרשים 13), בגלל החשיפה הגבוהה יותר של הציבור לשוק המקומי לעומת החשיפה למוסדיים. נתונים אלה שימשו אותנו לאומדן של חלוקת אובדן הרווחים בין משקי הבית.החישובים המלאים מופיעים בנספח 3.

תרשים 11. תיק הנכסים של הציבור, ינואר 2022-ספטמבר 2023 (במיליארדי שקלים)

תרשים 12. תיק הנכסים המוחזק בידי הציבור, ינואר 2022-ספטמבר 2023 (במיליארדי שקלים)

תרשים 13. תיק הנכסים המנוהל בידי המוסדיים, ינואר 2022-ספטמבר 2023 (במיליארדי שקלים)

הפגיעה הכוללת בחסכונות הציבור מוערכת אפוא בכ-160 מיליארד ש"ח. עבור משק בית ממוצע, הפגיעה הגיעה לכ-59.5 אלף ש"ח, נכון לספטמבר 2023.

על מנת להעריך את הפגיעה לפי קבוצות אוכלוסייה השתמשנו בהתפלגות ההכנסות מהון ומפנסיות ומקופות גמל המופיעה בסקר ההוצאות. את אובדן הרווח של הנכסים המוחזקים ישירות בידי הציבור חילקנו לפי התפלגות ההכנסות מהון, ואת אובדן הרווח של הנכסים המנוהלים בידי הגופים המוסדיים חילקנו לפי התפלגות ההכנסות מפנסיות ומקופות גמל.

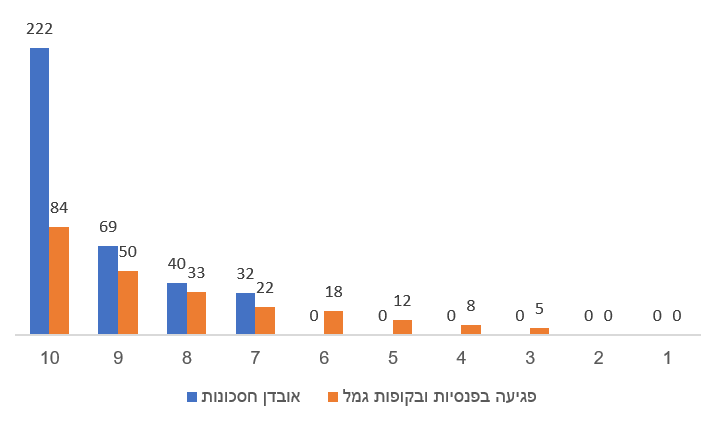

אפשר לראות כי העשירונים העליונים נפגעו באופן החמור ביותר: משק בית ממוצע בעשירון העליון איבד רווח של כ-306 אלף ש"ח, מתוכם כ-222 אלף ש"ח בחסכונות ו-84 אלף ש"ח בפנסיות ובקופות גמל. בעשירונים 9-7 הפגיעה המצטברת בחסכונות ובפנסיות נעה בין 54 אלף ש"ח ל-119 אלף ש"ח. העשירונים הנמוכים ספגו פגיעה קלה יותר בשל העובדה שהחסכונות שלהם הם בסכומים נמוכים יותר (תרשים 14).

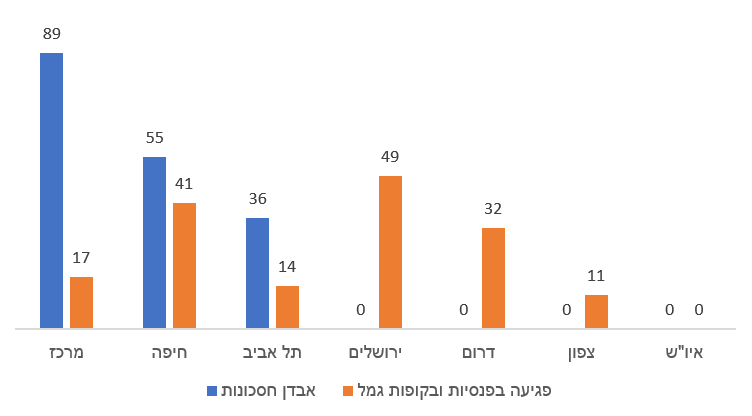

בחלוקה לפי אזור מגורים – במחוז המרכז הפגיעה הייתה החמורה ביותר, שם משק בית ממוצע הפסיד כ-106 אלף ש"ח, מתוכם כ-89 אלף ש"ח בחסכונות וכ-17 אלף ש"ח בפנסיות. בחיפה הפגיעה המצטברת במשק בית ממוצע הגיעה לכ-96 אלף ש"ח. בתל אביב הייתה הפגיעה מעט קלה יותר והצטברה לכ-50 אלף ש"ח, ככל הנראה כיוון שמדובר באוכלוסייה צעירה יותר בעלת חסכונות מעטים וקצת הכנסות מפנסיה. בצפון, בדרום ובירושלים לא הייתה פגיעה בחסכונות, אך הפגיעה בפנסיות ובקופות הגמל נעה בין 11 אלף ש"ח בצפון לכ-49 אלף ש"ח בירושלים. באיו"ש לא הייתה פגיעה בחסכונות של משקי הבית (תרשים 15).

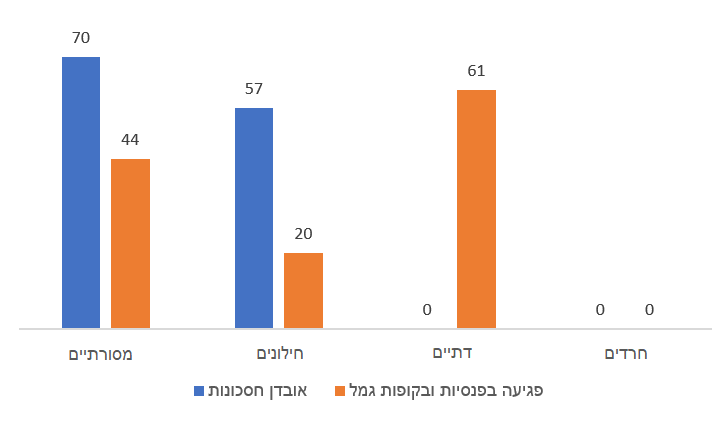

בחלוקה לפי רמת דתיות – משקי בית מסורתיים הפסידו כ-114 אלף ש"ח, מתוכם כ-70 אלף ש"ח בחסכונות וכ-44 אלף ש"ח בפנסיות. אובדן החסכונות של משקי בית חילוניים הצטבר ל-77 אלף ש"ח, ואובדן החסכונות של משקי הבית הדתיים הגיע ל-61 אלף ש"ח, והוא נבע מפגיעה בפנסיות בלבד. משקי הבית החרדיים לא נפגעו כיוון שהם אינם מחזיקים באופן רשמי בחסכונות (תרשים 16).

תרשים 14. אובדן חסכונות ופגיעה בפנסיות ובקופות גמל, לפי עשירונים (באלפי שקלים)

תרשים 15. אובדן חסכונות ופגיעה בפנסיות ובקופות גמל, לפי אזור מגורים (באלפי שקלים)

תרשים 16. אובדן חסכונות ופגיעה בפנסיות ובקופות גמל, לפי רמת דתיות (באלפי שקלים)

יוזמת החקיקה של הקואליציה במערכת המשפט, שהובילו הממשלה והקואליציה, הביאה לידי פגיעה קשה בכלכלה. פגיעה זו מתגלגלת לכיסם של משקי הבית, הן באמצעות גידול בהוצאות, הנובע מאינפלציה עודפת ומריבית עודפת, והן באמצעות פגיעה בחסכונות ובפנסיות, הנגרמת מהפגיעה בשוק המניות הישראלי.

האינפלציה העודפת יצרה גידול בהוצאות לתצרוכת, שנאמדת בכ-1,920 ש"ח בשנה, נכון לספטמבר 2023. הגידול צפוי להגיע במרץ 2024 לכ-5,750 ש"ח, כלומר כ-2.8% מההכנסה נטו של משק בית ממוצע. נכון לספטמבר 2023, הגידול בהוצאות המשכנתה הממוצעת מוערך בכ-3,440 ש"ח במונחים שנתיים.

החקיקה גרמה גם פגיעה במדדי המניות הישראליות והסטה של כספים מחברות ישראליות לחברות זרות. נכון לספטמבר 2023, פגיעה זו הובילה לאובדן בחסכונות הציבור ובפנסיות בשווי כולל של כ-160 מיליארד ש"ח, כלומר כ-59.5 אלף ש"ח פגיעה במשק בית ממוצע.

על פי מודל DSGE של המשק הישראלי, פונקציית התגובה של בנק ישראל לאינפלציה (ולגורמים נוספים) שווה ל:

כאשר מייצגת את ריבית בנק ישראל בתקופה t. מייצג את משקל ההשפעה של הריבית בתקופה הקודמת על הריבית בתקופה t,  את הציפיות לריבית ארוכת הטווח,

את הציפיות לריבית ארוכת הטווח,  את יעד האינפלציה, את תגובת הבנק המרכזי לחריגה מיעד האינפלציה,

את יעד האינפלציה, את תגובת הבנק המרכזי לחריגה מיעד האינפלציה,  את האינפלציה שבנק ישראל רואה,האינפלציה שבנק ישראל רואה מחושבת על ידי תוחלת האינפלציה על פני ארבע תקופות:

את האינפלציה שבנק ישראל רואה,האינפלציה שבנק ישראל רואה מחושבת על ידי תוחלת האינפלציה על פני ארבע תקופות:

את התגובה של הבנק לסטייה של התוצר מהמגמה,

את התגובה של הבנק לסטייה של התוצר מהמגמה,  את התגובה של הבנק לפחת הנומינלי, ו-

את התגובה של הבנק לפחת הנומינלי, ו- הוא תוספת של רעש מקרי.

הוא תוספת של רעש מקרי.

כעת, כתוצאה מהחקיקה, יש אינפלציה עודפת שנגרמת מהפיחות העודף. בטווח הקצר נותרים יתר המשתנים ללא שינוי. נסמן ב-* את המשתנים ללא החקיקה, ונקבל:

וכאשר נחסר את הריבית בפועל מהריבית החזויה ללא החקיקה, נקבל:

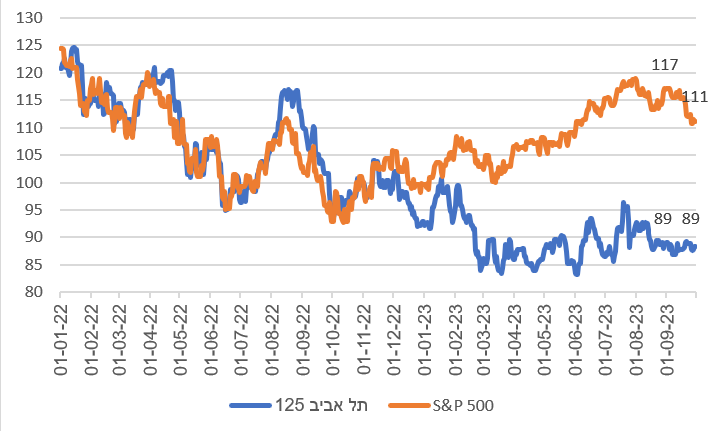

נוסף על העלייה בהוצאות משקי הבית הביאה החקיקה גם לפגיעה בחסכונות ובפנסיות של הציבור. לאורך השנים היה מדד המניות הישראליות מתואם באופן כמעט מוחלט עם מדד S&P 500. בסמוך לתוצאות הבחירות, במהלך חודש נובמבר 2022, התרחש פיצול בין מדדי המניות הישראליות למדד S&P 500 (תרשים נ-1). סביר להסיק כי פיצול זה נגרם מהחקיקה (אטר ואח', 2023). נכון לסוף ספטמבר 2023, הפער בין מדד S&P 500 למדדי המניות הישראליות עמד על כ-22%. בשיאו הגיע הפער, במהלך חודש אוגוסט, ל-30% בקירוב (תרשים נ-1).

תרשים נ-1. מדד תל אביב 125 ומדד S&P 500, ינואר 2022-ספטמבר 2023

01.11.2022 (יום הבחירות) = 100

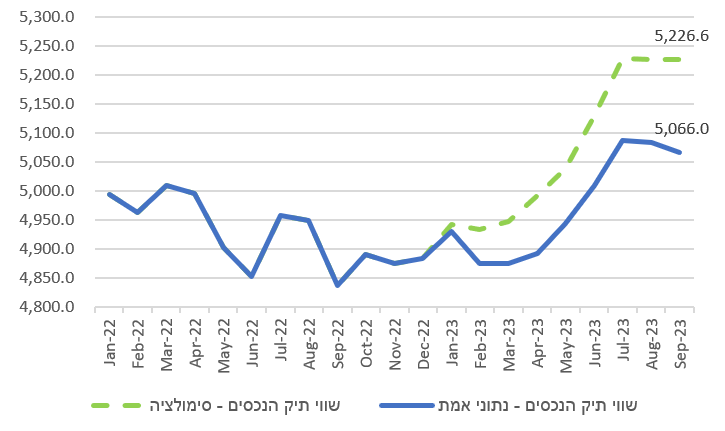

שחיקה זו במדדי המניות הישראליות פגעה בערך של חסכונות הציבור, המושקעים במניות הישראליות. על מנת לאמוד את הפגיעה שנגרמה לחסכונות הציבור מהחקיקה, נתבונן בתיק הנכסים של הציבור, המתפרסם על ידי בנק ישראל והכולל את סך החסכונות של הציבור בחלוקה לפי אמצעי חיסכון והשקעה.

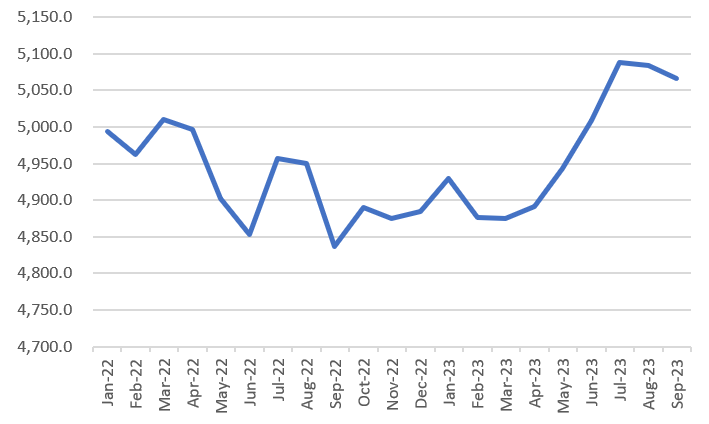

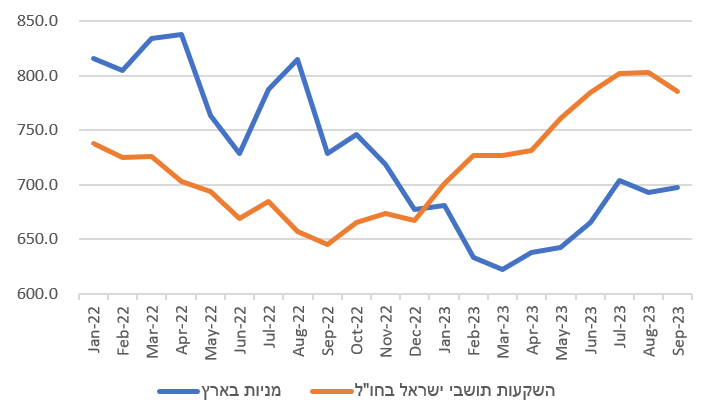

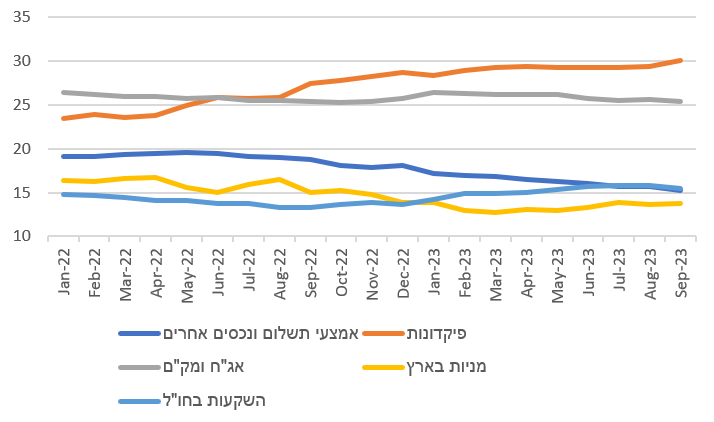

בחינת תיק הנכסים של הציבור בתקופה שבין ינואר 2022 לספטמבר 2023 מראה כי לאחר מספר חודשים של ירידה בשווי התיק (ינואר 2022-ספטמבר 2022), שנבעה ממצב השוק המקומי והעולמי, כפי שמשתקף בירידות של מדדי המניות (תרשים נ-1), חלה התאוששות בתיק בין החודשים ספטמבר 2022 לינואר 2023. ואולם, מאז ינואר 2023 חלה ירידה מחודשת בשוויו, שנמשכה חודשים אחדים עד להתאוששות בחודשים מאי-יולי (תרשים נ-2). התאוששות זו מתואמת עם ההתאוששות הכללית של השווקים הבינלאומיים בתקופה זו (תרשים נ-1). ניכר כי הציבור הבחין בפגיעה בשוק המקומי והסיט כספים ממניות בישראל להשקעות בחו"ל (תרשים נ-3), והדבר סייע להתאוששותו של תיק הנכסים. עוד נוסיף כי באפריל 2022 החל בנק ישראל בהעלאות ריבית, שהגיעה בשיאה ל-4.75% והגדילה את האטרקטיביות של פיקדונות ושל הלוואות על פני מסלולי השקעה אחרים. בהתאמה חל גידול בהיקף הפיקדונות ובהיקף ההשקעות באג"ח ובמק"ם בתיק הנכסים במהלך התקופה על חשבון השקעה במניות (תרשים נ-4). התנהלות זו תרמה גם היא להתאוששותו של תיק הנכסים.

תרשים נ-2. שווי תיק הנכסים של הציבור, ינואר 2022-ספטמבר 2023 (במיליארדי שקלים)

תרשים נ-3. השקעות בחו"ל ובמניות בישראל, ינואר 2022-ספטמבר 2023 (במיליארדי שקלים)

תרשים נ-4. הרכב תיק הנכסים של הציבור, ינואר 2022-יולי 2023 (באחוזים)

על מנת לאמוד את ההשפעה של החקיקה על תיק הנכסים בוצע החישוב שלהלן:

נניח כי קיים משק בית מייצג יחיד המחליט בכל תקופה t כיצד לחלק את חסכונותיו בין אפיקי ההשקעה השונים. שווי תיק הנכסים של הציבור  שווה לשווי תיק המניות

שווה לשווי תיק המניות  ועוד שווי יתר מוצרי ההשקעה

ועוד שווי יתר מוצרי ההשקעה  :

:

לשם הפשטות נניח כי שווי ההשקעה בנכסים שאינם מניות בכל תקופה () הוא קבוע ולפיכך אינו מושפע מהחקיקה.המודל אינו מתחשב בעובדה שהחקיקה גרמה לריבית עודפת של בנק ישראל. לעובדה זו שתי השפעות מנוגדות על שווי תיק הנכסים. מחד גיסא, הריבית העודפת שנגרמה מהחקיקה הגדילה את התשואה על נכסים מבוססי ריבית דוגמת פיקדונות ואג"ח. היבט זה גרם לעלייה בשווי תיק הנכסים ביחס למצב אלמלא החקיקה. מאידך גיסא, אלמלא הריבית העודפת, ואלמלא התשואה השלילית העודפת על מניות ישראליות, שנגרמו מהחקיקה, סביר כי חלק מהכסף שהושקע בפיקדונות ובאג"ח היה מושקע במניות והיה נהנה מתשואה גבוהה יותר בהשוואה לתשואה שהושגה בפועל. היבט זה גרם לירידה בשווי תיק הנכסים בהשוואה למצב אלמלא החקיקה. מכיוון שאין ביכולתנו להעריך את עוצמת ההשפעות המנוגדות, נניח לשם הפשטות כי ההשפעות מקזזות זו את זו, ולפיכך אנו מייחסים את אובדן הרווח בתיק הנכסים לתשואה השלילית העודפת על מניות ישראליות בלבד. לעומת זאת, שווי תיק המניות אינו קבוע והוא שווה לסך התשואות על מניות בתקופה הקודמת ועוד תוספת השקעה על מניות בתקופה הנוכחית:

כאשר  ו-

ו- הם התשואה על מניות מקומיות וזרות (בהתאמה),

הם התשואה על מניות מקומיות וזרות (בהתאמה),  ו-

ו- הם שווי המניות המקומיות והזרות בתקופה הקודמת (בהתאמה), ו-

הם שווי המניות המקומיות והזרות בתקופה הקודמת (בהתאמה), ו- ו-

ו- הם סכום ההשקעה במניות מקומיות וזרות בתקופה הנוכחית (בהתאמה). כמו כן, כיוון שבתקופה הרלוונטית התשואה על מניות זרות גבוהה מן התשואה על מניות מקומית, ובהתאם למתואר בתרשים נ-3 נניח כי הגידול בהשקעה במניות זרות נובע מהסטת השקעה במניות מקומיות ועוד (או פחות) סכום קבוע מתוך החסכונות שמושקעים במניות (

הם סכום ההשקעה במניות מקומיות וזרות בתקופה הנוכחית (בהתאמה). כמו כן, כיוון שבתקופה הרלוונטית התשואה על מניות זרות גבוהה מן התשואה על מניות מקומית, ובהתאם למתואר בתרשים נ-3 נניח כי הגידול בהשקעה במניות זרות נובע מהסטת השקעה במניות מקומיות ועוד (או פחות) סכום קבוע מתוך החסכונות שמושקעים במניות ( ):

):

כלומר:

נסמן את התשואה על מניות ישראליות ללא החקיקה באמצעות  ואת שווי תיק המניות ללא החקיקה באמצעות

ואת שווי תיק המניות ללא החקיקה באמצעות  . על מנת לבחון את השפעת החקיקה על תיק הנכסים של הציבור נניח כי אלמלא החקיקה, התשואה למניות ישראליות הייתה זהה לתשואה למניות חו"ל, כלומר:

. על מנת לבחון את השפעת החקיקה על תיק הנכסים של הציבור נניח כי אלמלא החקיקה, התשואה למניות ישראליות הייתה זהה לתשואה למניות חו"ל, כלומר:  . כמו כן, כאמור, ו- קבועים ואינם תלויים בתשואה על מניות ובחקיקה, ולכן – לסיכום:

. כמו כן, כאמור, ו- קבועים ואינם תלויים בתשואה על מניות ובחקיקה, ולכן – לסיכום:

כאשר מחושב באמצעות הנתונים בפועל על בסיס הנוסחה:

אטר, איתי, צחי רז, יניי שפיצר, עילי גבאי, ודולב קולקה־גלבר, 2023. "ההשלכות הכלכליות של יוזמות החקיקה של הקואליציה", דוח מחקר, ירושלים: המכון הישראלי לדמוקרטיה.

בנק ישראל, 2023. מערכת הבנקאות בישראל: סקירה שנתית לשנת 2022, בנק ישראל – הפיקוח על הבנקים, היחידה הכלכלית.

קוזין, מיכאל, 2019. "התמסורת משער החליפין למחירים", בתוך: לקט ניתוחי מדיניות וסוגיות מחקריות, בנק ישראל – חטיבת המחקר, עמ' 49-37.

Argov, Eyal, Emanuel Barnea, Alon Binyamini, Eliezer Borenstein, David Elkayam, & Irit Rozenshtrom, 2012. MOISE: A DSGE Model for the Israeli Economy, Discussion Paper 2012.06, Bank of Israel.